以前のツバキ・ナカシマは無借金で、MBO公表直前決算期である2006年3月期の純資産比率は83.38%。164億円の現預金と簿価で230億円を超える投資有価証券を持つ、典型的なキャッシュリッチの優良企業だった。

それが、MBOで背負った借金返済のため、投資有価証券の処分と現預金の取りくずしを余儀なくされた。買収から1年後には現預金が40億円、投資有価証券が194億円減る一方で、有利子負債も457億円に減ったものの、純資産比率は36.6%に低下している。

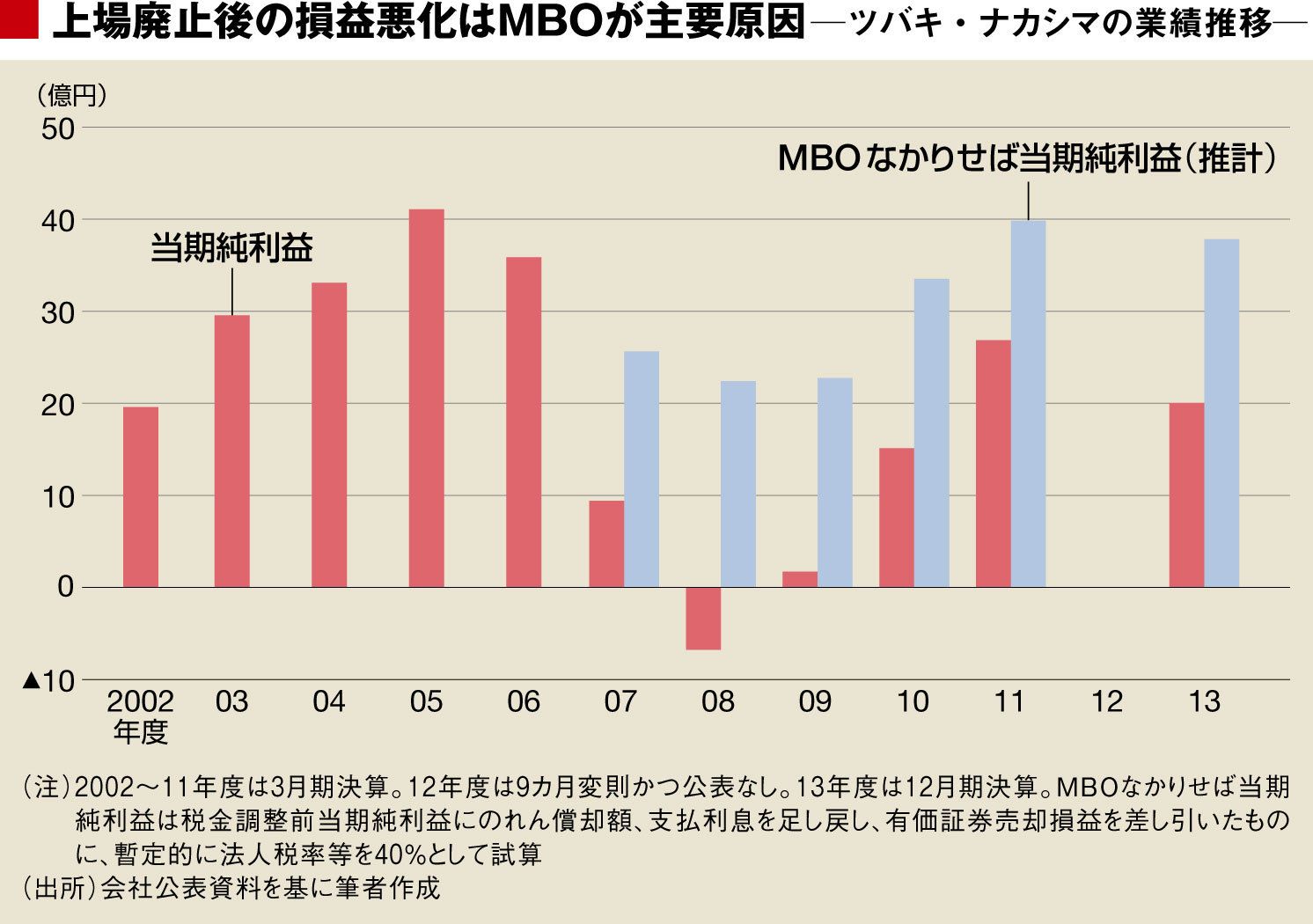

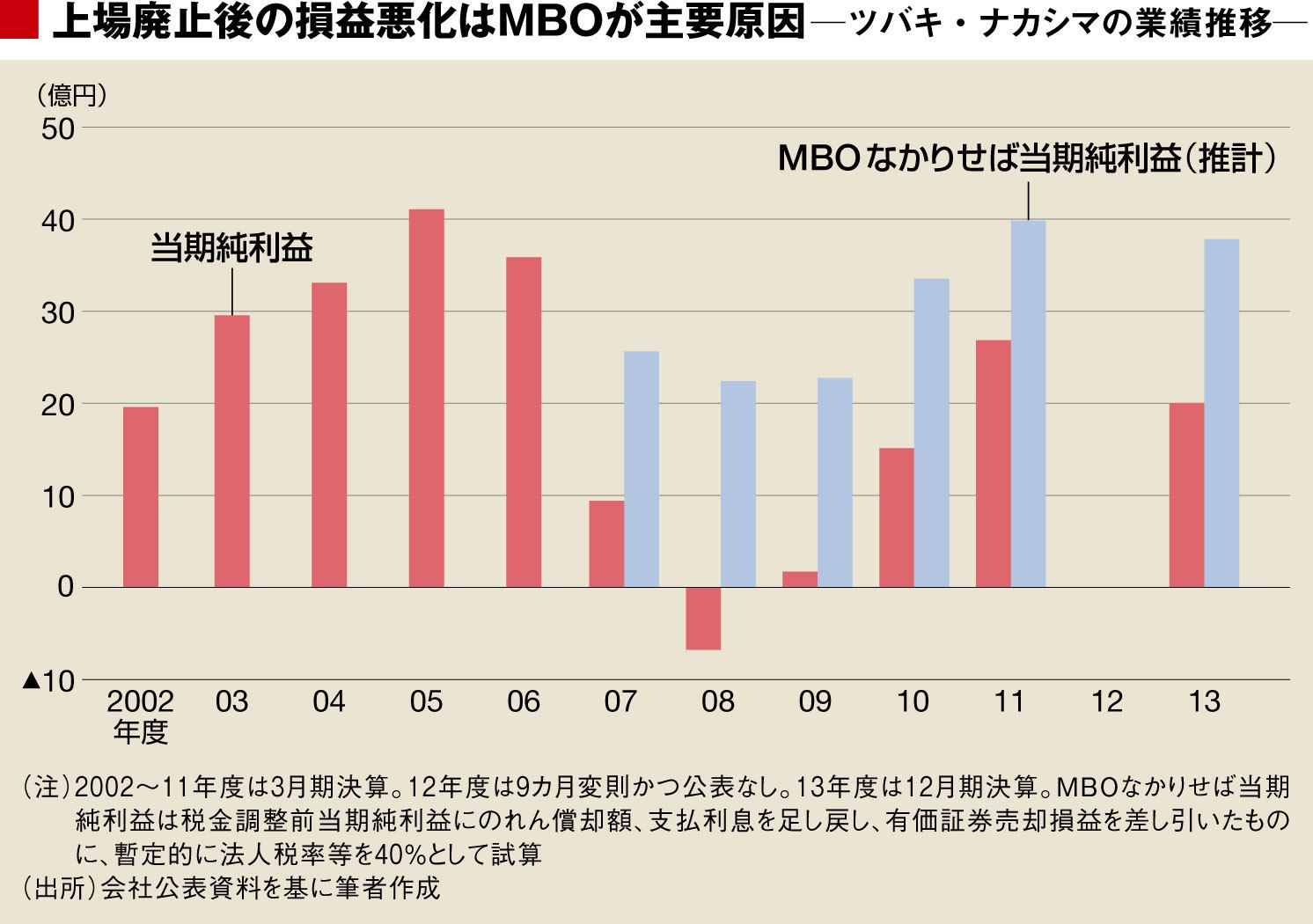

MBOで310億円もの、のれんが発生

もしMBOがなければより高い収益性を確保していた可能性が高い

さらに、TNNインベストメントには、旧ツバキ・ナカシマを買収した時点で、買収額と純資産の差額であるのれんが発生している。

そののれんを抱えたTNNインベストメントと、旧ツバキ・ナカシマが合併したために、新生ツバキ・ナカシマには310億円もの、のれんが発生してしまった。のれん償却だけで年間15億円強の営業利益の押し下げ要因となり、利益水準は大きく低下した。

右上のグラフは実際の当期純利益と、MBOを実施していなかった場合の当期純利益の推計値を比較したものだ。ツバキ・ナカシマは2014年度から会計基準を日本基準から国際会計基準(IFRS)に変えているので、2013年度までにとどめた。

MBOを実施しなかった場合の純利益は、実際の税引前純利益に、MBOで発生したのれん償却額と、借金を背負ったことで発生している金利負担や投資有価証券の売却損益を足し戻し、法人税等負担割合を税前純益の4割として算出した。

リーマンショックが起こったという事情があったにせよ、MBOなかりせば2012年には、ピークだった2006年3月期に匹敵する純利益水準を回復できた可能性がある。

今回、再上場時の目論見書では、カーライルのグローバルネットワークを全面的に活用したことで、中国太倉工場の移転・拡張やインド工場の設立、2013年6月の英国の精密球メーカー・STL社買収で英国やタイの工場取得が叶ったとある。

しかし、ツバキ・ナカシマのグローバル展開は1970年代半ばから始まっており、米国のフーバー社を買収したのは1990年。メキシコやハンガリー、ポーランド企業の買収、中国太倉工場の新設、中国重慶の鋼球メーカー買収は、全て非公開化する2007年以前に行われており、海外売上比率は1990年代末には5割を超えていたこともある。

{kind=link}