1/3 PAGES

2/3 PAGES

3/3 PAGES

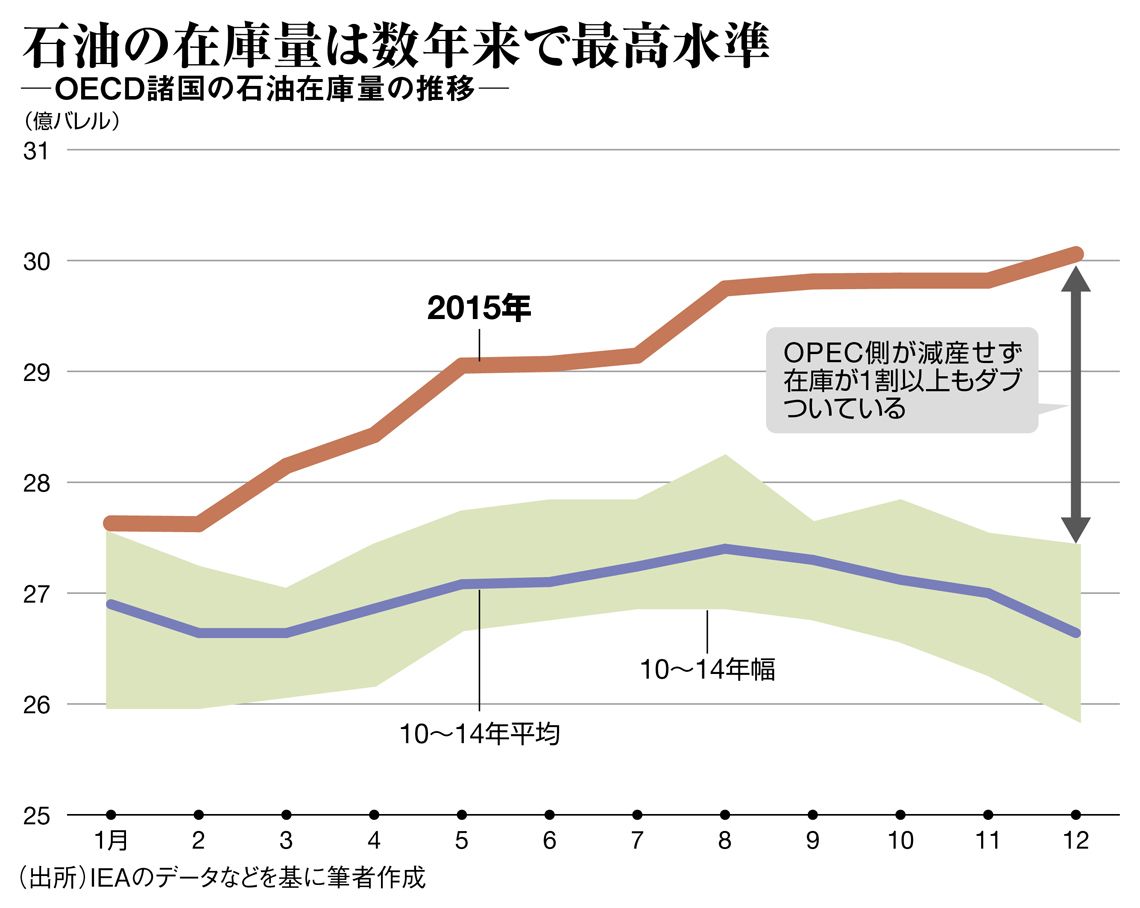

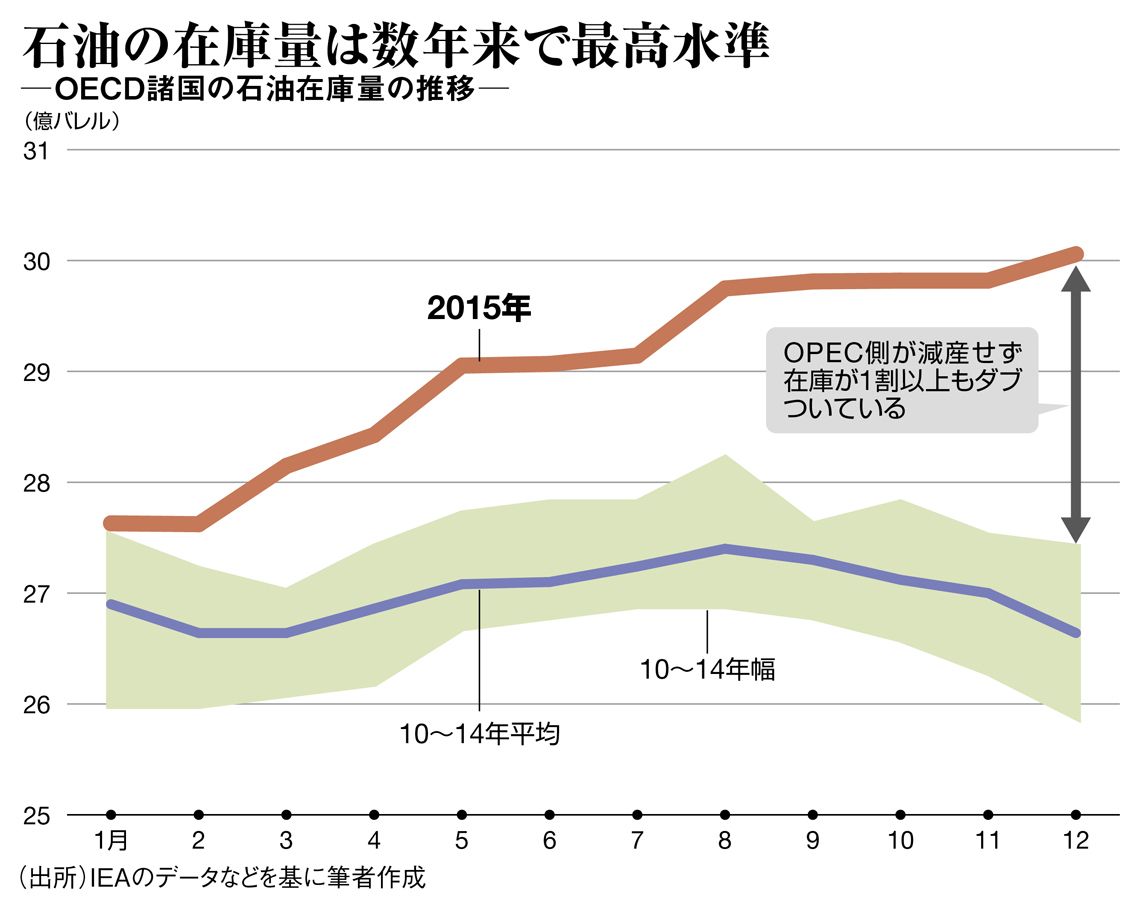

原油価格の下落を受け、米国など非OPEC産油国の供給は、伸び悩みそうだ。供給過剰感が後退すれば、上方圧力が加わる可能性は高い。

ただし、米国シェールオイルの減産が緩やかなものにとどまっていることを考慮する限り、2015年6月に記録した最高値61.43ドルまで戻るとはおよそ考えにくく、上がっても天井は50ドル台と予想される。

原油価格には下振れリスクが、なお残る

一方では価格がさらに下振れるリスクも考えられる。一つ目の理由は、1月16日のイランに対する、経済制裁の解除によるものだ。イラン政府関係者は制裁解除後の1週間で日量50万バレル、6カ月内に同100万バレル増産する方針を明らかにしている。

二つ目は中国のさらなる景気減速だ。とりわけ製造業では経済活動が縮小している。これら二つの要因が組み合わさり、需給が緩めば、原油相場にはさらなる下方圧力が加わることになる。

サウジアラビアは現在国交を断絶しているイラン、またはロシアなどの非OPEC産油国の協力がなければ、減産はしないと明言している。

このような状況では、今年6月に開催される次回のOPEC定例総会でも、加盟国間で減産協力がなされる可能性は低い。合意の得られる見通しがないのだから、臨時総会も行われないだろう。

中国など需要の鈍化が予想される中、供給サイドでは米国などの非OPEC産油国がどういった戦略を取るかが、カギを握っている。

(「週刊東洋経済」2016年1月30日号<25日発売>「核心リポート04」を転載)

{kind=link}