1/3 PAGES

2/3 PAGES

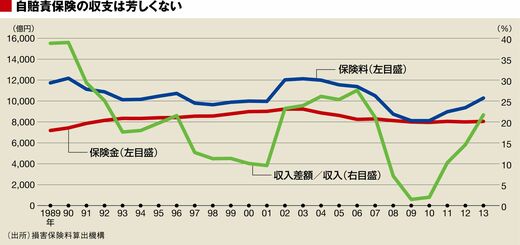

損害保険料率算出機構によれば、自賠責保険の収入に当たる保険料と支出に当たる保険金支払い総額は、2003年度に9232億円のピークをつけています。

その後は、2009年に8000億円弱まで下がった後、横ばいです。保険料総額から保険金支払いを引いた収支もかつては収入の3割以上ありましたが、縮小傾向が続き、2009年、2010年にはほぼゼロに近くなりました。しかも、事業費を加味すると近年は赤字になっています。

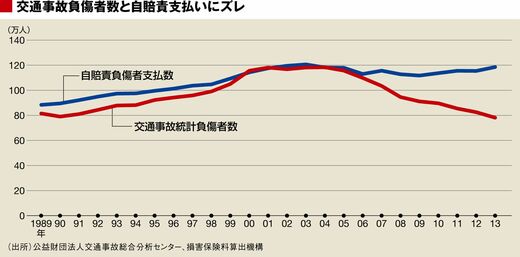

自賠責保険金の支払い件数はあまり減っていない

なぜ、このような状況になっているのでしょうか。自賠責保険金の支払い件数、つまり交通事故による保険金支払は交通事故統計と異なり、横ばい傾向です。負傷者に対する保険金支払に関しては、ピークの約118万件から約116万件へと微減にとどまっています。

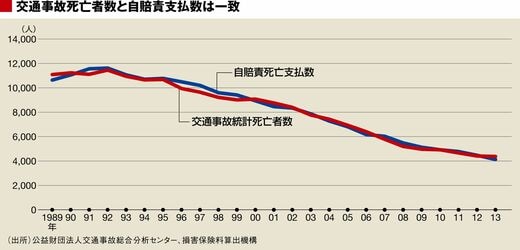

一方、死亡者の減少と自賠責保険の死亡保険金の支払は殆ど同様に推移しています。なお、ズレは死亡者の定義に関するもので、前者が24時間以内に対して、後者はそれ以降も含むこと、前者が暦年の統計に対して、後者が年度の統計であることが主因です。

つまり、交通事故の死亡者数が減っていても、自賠責保険の保険金支払件数が横ばいなために、自賠責保険の収支は改善していません。さらには、後遺障害への支払いも死者数と同じようには減少していません。

自賠責保険の制度変更とその後の運用の変更で、軽度の受傷の場合は、警察に人身事故でなく物件事故として届け出れば、後は医師の診断書に基づく受傷の事実を確認し保険金が支払われるケースが増えました。人身事故だけを集計した交通統計に掲載されていない事故の支払いが増えたのです。

3/3 PAGES