従来から「人身事故証明書入手不能理由書」があれば警察に人身事故の届出を出さなくても自賠責保険の保険金は支払われたのですが、理由書を提出するための適用要件が厳しかったようです。

それが2002年に自賠責の支払いが政府による再保険から各損保の個別対応になったことで、保険会社の裁量が大きくなりましました。そこに、2005年から2007年頃の損害保険会社の保険金不払い問題と、その批判への対応で「人身事故証明書入手不能理由書」により、人身事故届出をせずに保険金を申請し支払われた件数が増加することになりました。

そのため、加害者と被害者双方の合意のもとで、警察に物件事故として届け出て示談で済ませるケースが多くなったといえます。実際、警察に届けることを加害者のみならず、被害者も躊躇するのは、届ける方が手続きは煩雑になり、検分に時間がかかるといった理由のほかに、警察に届けると加害者が刑事罰を受ける可能性があり、被害者もそれを気の毒に思って思いとどまる可能性があったのです。

軽微な事故は依然として大きく減っていない

さらに重要なのは、実際に軽微な事故は自賠責保険の申請件数に近いことです。それは警察統計のように減少せず、依然として高水準にあります。半面、死亡事故は確実に減っています。保険金の50%近くは死亡や後遺障害に支払われますので、仮に軽微な事故が減少していなくても、重大事故が減っていれば、保険金の支払い総額は減少すると考えても不思議ではありません。

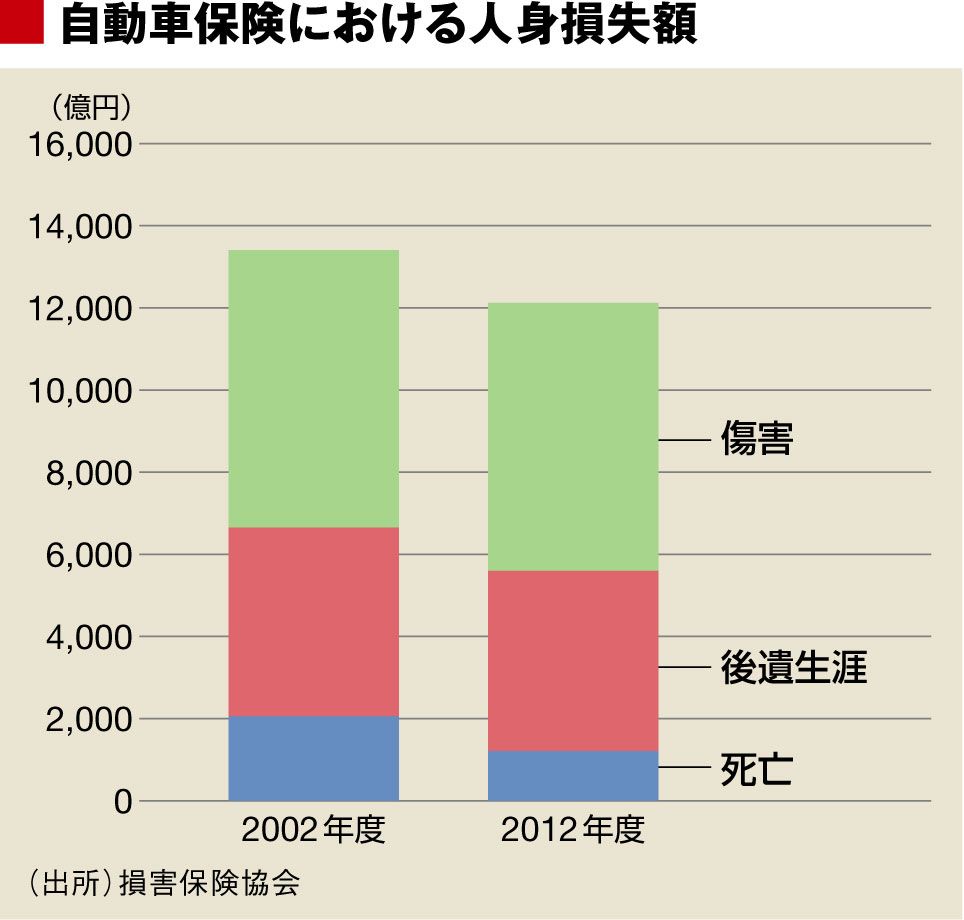

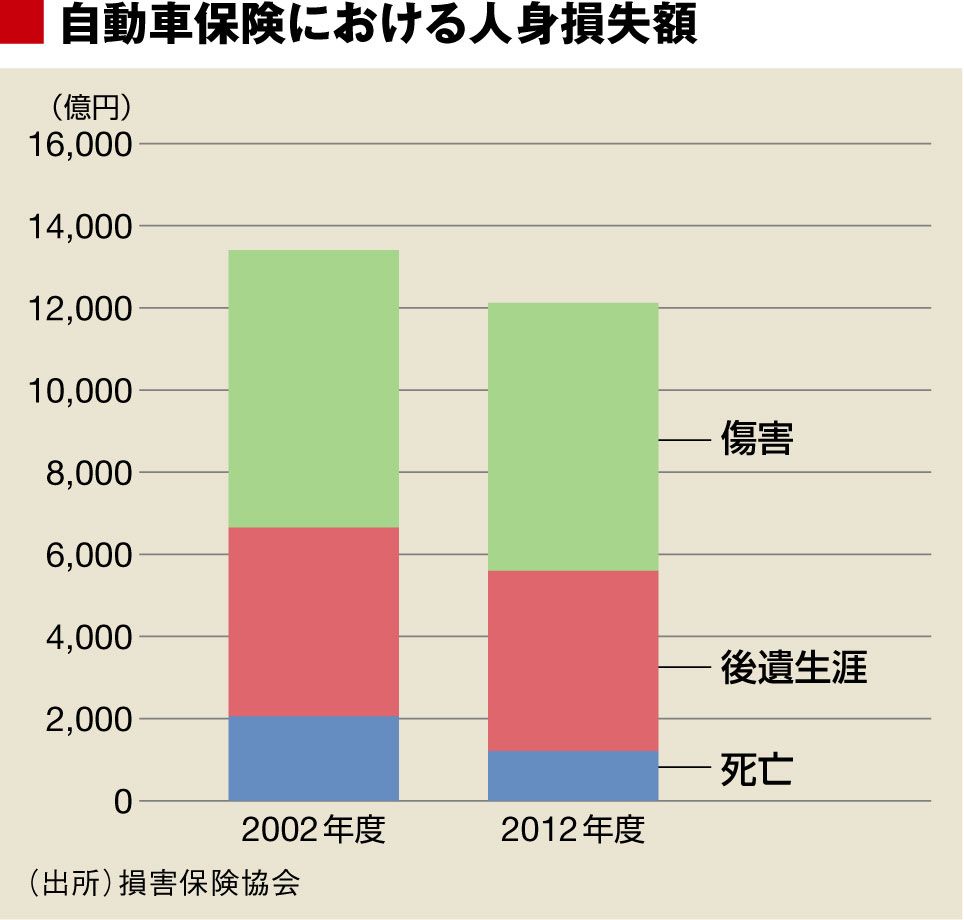

しかし、日本損害保険協会によれば、交通事故の死亡に伴う人身損失額は大きく減っている一方で、後遺障害による人身損失額は若干ながら増えています。

交通事故では、後遺障害は「それ以上治療しても回復の見込みが無い状態(症状固定)」のため、治療が終了し、症状が固定して回復の見込みがないと医師が診断すれば、後遺障害認定の手続が開始されます。こういった後遺障害が死亡者数と全く逆に増加しているのも、保険金の不払いによる要件の緩和が影響しているといえるかもしれません。

軽微な事故の保険金申請が減少せず、後遺障害への支払いが増えていることが、交通事故の死傷者数が減っているのにもかかわらず、自賠責の保険料が上がってしまっている要因でしょう。衝撃軽減ボディや衝突回避などの自動車のハード面での技術が進歩する一方で、人間の過失やミスなどソフト面によって引き起こされる事故が、本質的に減っておらず、それを減らすための取り組みが不足しているということを示唆しています。

{kind=link}