まず「総括原価方式」にいう「総括原価」とは、「事業者が経営に必要なコストの合計に適正な利潤を加えたもの」をいい、「総括原価方式」はこの総括原価を元に適正な運賃等を定める方式である。

運賃等の認可に総括原価方式を採用している目的は次のように説明される。総括原価方式は、鉄道事業のように巨額な設備投資が必要なため一事業者の独占によらざるを得ない(自然独占性)事業分野において、その事業に要する費用の回収を確実化する一方で、事業者が過度の利益を得ることを防止することにより消費者の利益を保護するというメリットを有する。

すなわち、効率的な資源配分の観点から、料金規制による独占を許すが、公正報酬率(投下資本に対する市場で評価した公正な報酬率)は保障しつつも、それ以上の超過利潤は発生させないようにして、適正な公共料金を定めるため、ということにある(消費者庁による説明)。

非効率な経営でコスト算出も

ただし、この総括原価方式を採用した場合には、運賃等の算定根拠が分かりやすいというメリットがある一方、原価に関する情報が鉄道事業者に偏在していることから、鉄道事業者が自らの非効率な経営を棚に上げて増大したコストを計算し、それが「経営に必要なコストである」として運賃等にそのまま反映されてしまう可能性がある。

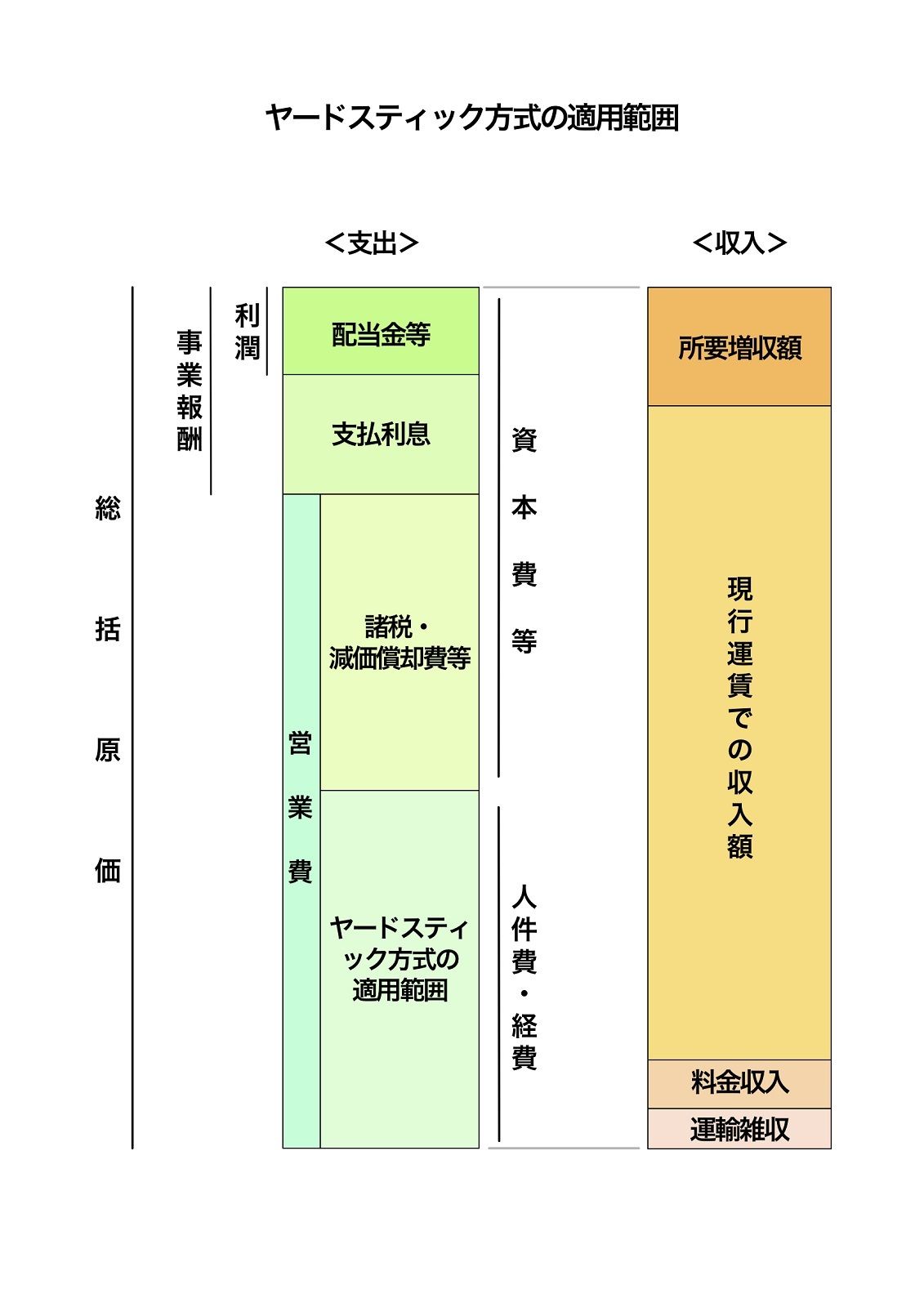

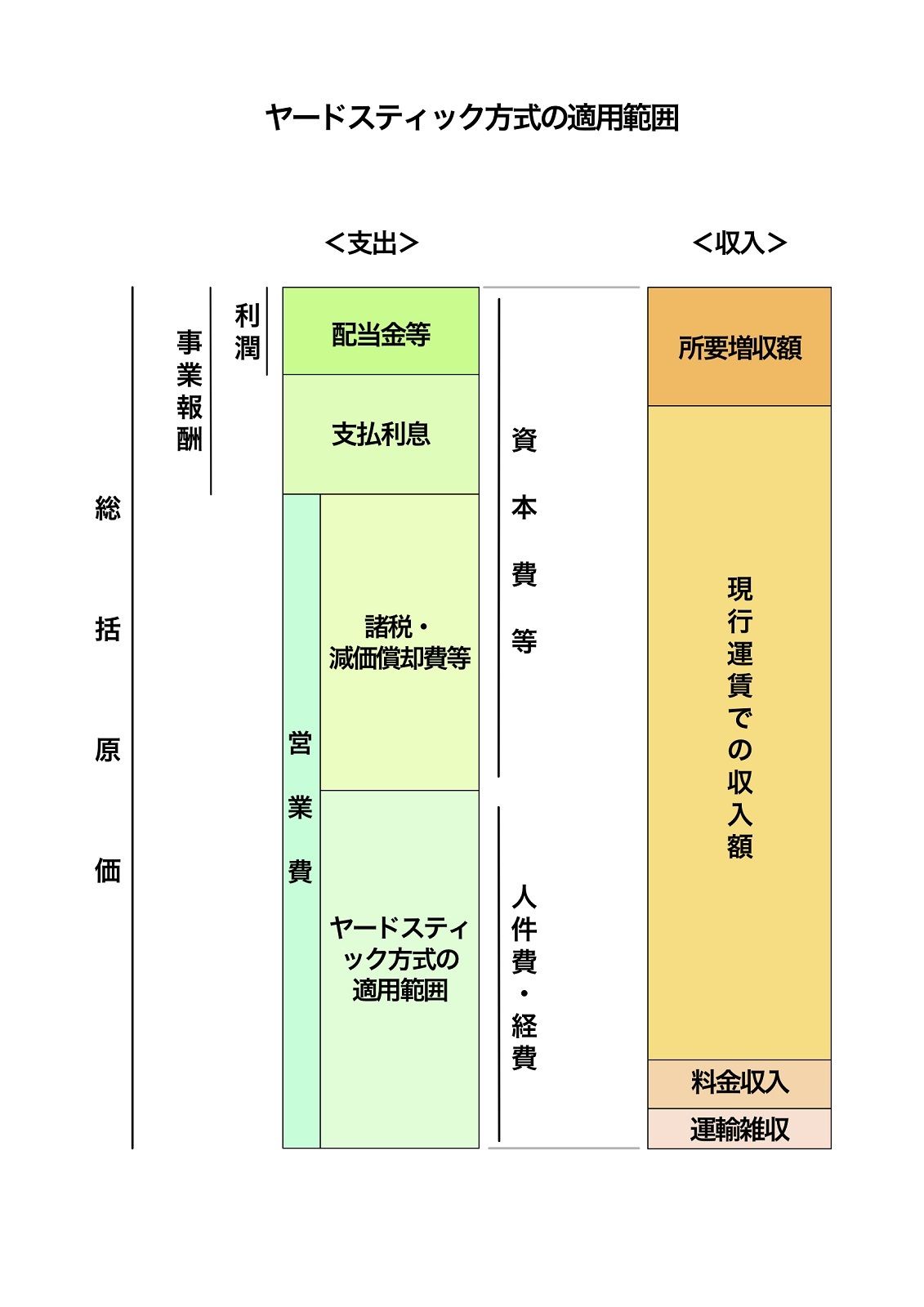

そのため、この総括原価の計算における「経営に必要なコスト」の算出にあたっては何よりコストが適正に算出される必要があり、このコスト計算の適正さを確保するために、JR、大手私鉄、地下鉄の運賃等の認可には「ヤードスティック方式(基準比較方式)」が取り入れられている。

ヤードスティック方式とは、「複数の事業者のコストを比較し、基準となるコストを算定して基準コストを元に運賃等を定める方式」である。鉄道事業の適正な運賃の算出の分野においては、運賃等を決める根拠になる総括原価をまず「営業費」と「事業報酬」とに分ける。

そして、「営業費」のうち人件費と経費である「線路費」、「電路費」、「車両費」、「列車運転費」「駅務費」にヤードスティック方式を採用し、ここで「基準コスト」を算出する。

さらに、「営業費」の残部である「税金」や「減価償却費」を加算し、「事業報酬」である「支払利息」と「配当金(利潤)」等を加えて総括原価を算出することになる。そしてこの総括原価を改定後の運賃等の収入総額が超えないことを確認して上限運賃が認可されることになる。

{kind=link}