家族信託であれば「信託の目的」に沿って、資産運用を行うことも可能です。

信託契約では、「信託財産」の管理・運用・処分の方針を具体的に定めることができます。これにより、受益者の利益や資産の有効活用を目的とした運用行為も可能になります。

例えば、信託契約書の中に「信託財産である土地のうえに建物を建築して賃貸する」といった内容を明記しておけば、委託者の意向に基づき、受託者は更地にアパートを建てて、賃貸経営を行うことができます。その結果、所有する不動産の価値を活用して資産を増やすことができます。このような活用が、「資産運用」にあたります。

つまり、契約内容次第で柔軟な運用ができる点が、家族信託の大きなメリットの1つです。

一方、成年後見制度では、本人の財産の管理や保全、そしてやむを得ない事情がある場合の処分(売却など)に限って行為が認められ、資産運用は原則として認められません。成年後見制度の目的は、本人の財産を保護し、その不利益を防ぐことです。そのため、成年後見人等は、本人の財産を守ることが最優先であり、リスクを伴う運用行為は原則として許されません。

例えば、更地にアパートを建築する場合、建築費用や運営リスクが伴います。このような財産の活用は、成年後見制度における「財産の保全」という目的に反する可能性があるため、許容されない「NG行為」とされています。

このように、家族信託と成年後見制度とでは、資産運用の可否やその許容範囲に大きな違いがあるのです。

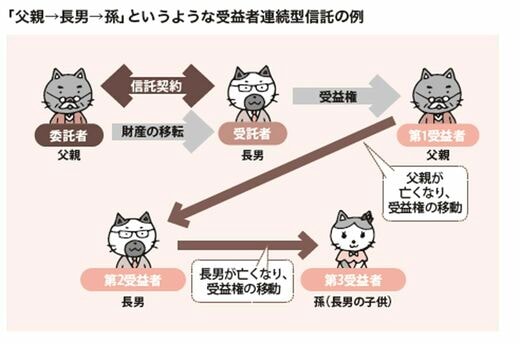

家族信託にしかない特徴

家族信託は遺言書と同様に、自分が亡くなったあとの財産の承継先を指定することができます。さらに、家族信託にしかない特徴として、「数代先まで財産の行き先を指定できる」という点があります。

これは「後継ぎ遺贈型受益者連続信託(以下、受益者連続型信託)」と呼ばれる仕組みで、受益者の権利が初代の第1受益者から次の受益者へ、さらにその次へと順番に引き継がれていく形式の信託です。

この仕組みを利用すれば、信託財産の利益配分を複数世代にわたって指定でき、計画的な資産承継が可能になります。つまり、遺言書では対応できない「子→孫」といった二次相続以降の管理や分配方法まで決められるのです。

一方、遺言は基本的に「親から子」への一次相続までしか承継先を決められません。家族信託では、次の世代まで“自分の意思”を反映させられるという点が大きな違いです。