「“家族信託”が財産管理ということはわかったけれど、一体“相続”とはどう違うの?」

こう疑問に感じる方のために、「相続」と「家族信託」の違いについて整理しておきましょう。

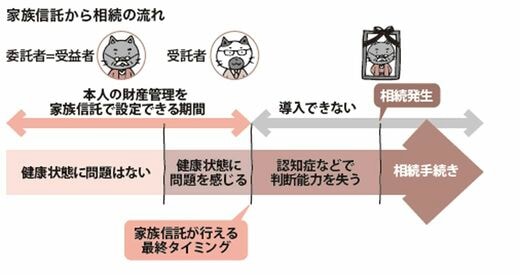

「相続」は、亡くなった人(被相続人)の財産や債務(借金など)を含む一切の権利・義務を、残された家族などの相続人が引き継ぐことです。つまり、人が亡くなったあとに自動的に発生する財産などの承継手続きといえます。

一方、「家族信託」は、本人が元気なうちに家族と話し合い、財産の管理・運用・処分や承継の方法をあらかじめ決めておく“事前の仕組み”です。

相続は「死後に自動的に発生するもの」、家族信託は「生前に自分で財産管理の方法を決めておける仕組み」という点が大きな違いです。

ただし、まったく無関係のものとも言いきれません。家族信託には、財産管理の仕組みだけでなく、相続発生後に財産の承継方法をあらかじめ決めておける「遺言」のような機能も備わっています。

つまり、家族信託は「生前の財産管理」から「相続後の財産承継」までを、一貫して準備できる仕組みなのです。家族信託を活用するときは、将来の相続まで見据えた仕組みを設計しておきましょう。

家族信託の仕組みは実はシンプル!?

「家族信託」と聞くと、「信託」という言葉に引っかかり、何だか難しそうな印象を抱くかもしれません。また、「家族」という言葉が入っているため、「家族の間でしかできないの?」と誤解されがちですが、実際には家族以外の人を受託者にすることも可能です。

家族信託の仕組み自体は、実はとてもシンプルです。「委託者」から見て「受託者」は信頼できるパートナーや友人(血縁関係のない人)の間でも家族信託は利用できます。もちろん、法律に基づいた一定のルールはありますが、過度に身構える必要はありません。まずは「自分の財産を信頼できる誰かに託す仕組み」として、シンプルに考えてみてください。