1/9 PAGES

2/9 PAGES

このような背景を踏まえて、2007年(平成19年)9月30日に施行された信託法改正によって民事信託がより活用されやすくなり、「家族信託」は高齢化社会の認知症対策として注目されるようになりました。なお、家族信託は成年後見制度とは違って、家族で柔軟にルールを設計できる点がメリットです。さらに、家族信託は相続対策としての「財産承継」にも利用できます。

家族信託の特徴って?(画像:すばる舎)

家族信託は、投資信託とは異なり、大掛かりな仕組みではありません。言い換えれば、「家族による、家族のための信託の仕組み」です。

家族信託は正式な法律用語ではなく、法律上では「民事信託」と呼ばれています。ただし、一般的には「一般社団法人家族信託普及協会」が商標登録している、「家族信託」が信託用語としては広く使われています(英語の“Family Trust”に相当します)。

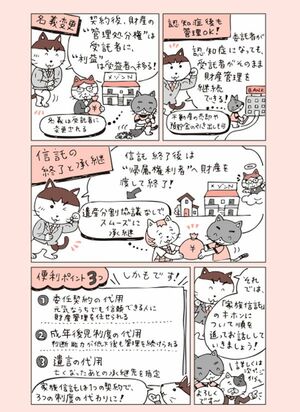

認知症による“資産凍結”を防ぐために

家族信託を検討する方の多くは、「将来、認知症になったときの備え」として考えています。

家族信託の仕組みを使うと、財産を託す「委託者」から、財産を託される「受託者」へ信託した財産の「所有権(実際は所有権のうちの名義・管理処分権)」が移転します。

この仕組みによって、たとえ財産の持ち主である「委託者」や、財産から生じる利益を受け取る「受益者」が認知症になった場合でも、受託者がその権限で不動産を売却したり、預貯金を管理・運用したりすることが可能になります。つまり、家族信託を活用することで「資産凍結のリスク」を未然に防ぐことができるのです。

家族信託で資産凍結のリスクを防ぐ!(画像:すばる舎)

3/9 PAGES

4/9 PAGES

5/9 PAGES

6/9 PAGES

7/9 PAGES

8/9 PAGES

9/9 PAGES