成年後見制度は財産管理だけではなく、本人の生活や医療、施設入居などに関する代理権である「身上監護権」が認められていますが、家族信託にはこの機能がありません。家族信託でできることは、信託契約で定めた財産の管理・運用・処分に限られます。

例えば、認知症を発症した父親(委託者)の代わりに、老人ホームなどの施設へ入居契約を結ぶことは、「受託者の権限」では対応できません。

家族信託は2007年(平成19年)の信託法改正を機に普及が進みました。ただし、制度としては歴史がまだ浅く、信託契約後に委託者が認知症を発症、または亡くなったあとに「実際に効力を発揮する場面」の実例が他制度に比べてまだ少ないのが現状です。想定外のトラブルや裁判での判例も乏しく、イレギュラーな事態に対して想定しにくいケースもあります。

家族信託は非常に柔軟性の高い制度ではありますが、事例がまだ少ないため、あまり複雑なスキーム設計をした場合、思わぬトラブルに発展するおそれもあります。「策士、策におぼれる」状態にならないように、契約は極力シンプルな設計にすることをお勧めします。特に税制は改正が多く、制度の変化によって、当初想定した効果が得られないこともあり得ます。

家族信託の費用はどれくらいかかる?

家族信託にかかる費用は一律ではなく、信託財産の内容や契約の設計次第で大きく変わります。どのような費用が発生するのか、全体像を把握しておきましょう。結論から先にお伝えすると、「一律この金額がかかる」というものではなく、主に「信託財産の価格」「信託契約内容の複雑さ」「依頼する専門家の報酬設定」などの要素で変動します。

家族信託の初期設定の段階では専門家にお願いすることをお勧めします。

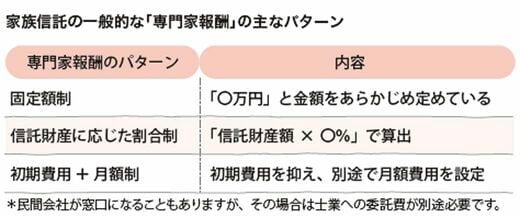

その場合は「専門家報酬」が必要です。家族信託の相談先は、司法書士以外に、弁護士、行政書士、税理士などの士業の他、金融機関や不動産会社など民間会社もあります。ただし、民間会社は家族信託の契約書を作成できないため、各士業につなぐ、いわゆる「ハブ」の役割にとどまることが多いです。そのため別途専門士業の費用も発生します。

なお、専門家報酬は法令で定められているわけではありません。各業種や各会社・事務所ごとで自由に設定されており、一概にいくらとはいえません。

一般的な専門家報酬の設定には、次のようなパターンがよく見られます。実際の費用については、各専門家のホームページを確認するか、直接問い合わせて確認してください。