1/6 PAGES

2/6 PAGES

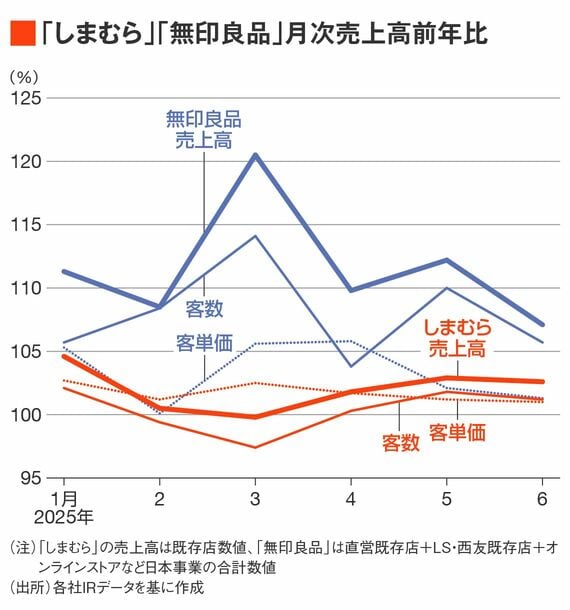

では、しまむらと無印の直近6カ月間の既存店数値を比較してみます。

これだけ見ると無印の毎月の売上高、客数の伸びが目立ち、しまむらも伸びてはいますが、特筆すべきことはないように見えます。正直、地味です。

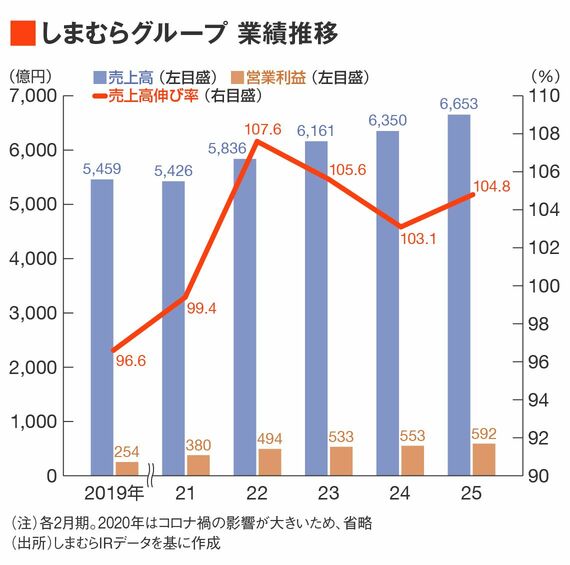

しまむらの業績は急激ではなく、着実に少しずつ伸びています。

売り上げの伸び率も一桁台ですし、営業利益も同様です。急激に売り上げを伸ばしたくないと考えているかのような伸びです。しかしこれが、「しまむららしさ」でもあります。急激な拡大を志向せず、確実に業績を伸ばす企業なのです。

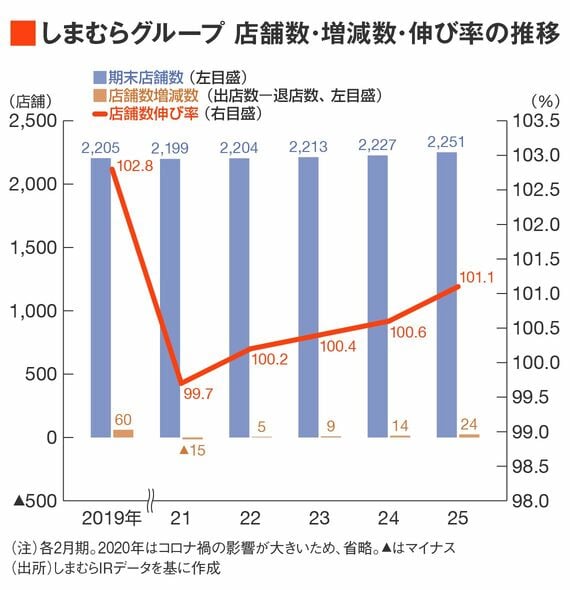

それは店舗数にも表れています。

無印良品は年間で110店舗以上を純増させていますが、しまむらは年間20店舗前後の純増。コロナ前の2019年には60店舗の純増という時期もありましたが、コロナ禍を経て、その出店政策にも変化がでているように感じます。安定成長をなによりも大切にする企業であることがわかります。

営業利益が「無印」よりも上回っている理由

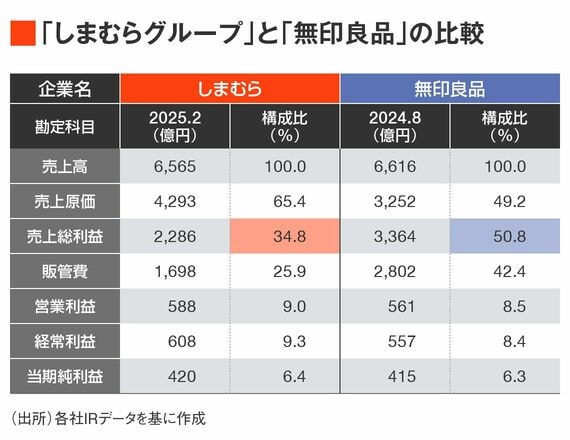

ここでしまむらと無印良品の損益計算書(P/L)を比較してみます。

現状の売り上げは両社共に6000億円を超えて同規模ですが、粗利率が異なります。

無印が50.8%と高粗利率であるのに対して、しまむらの粗利率は34.8%です。16%近い差があります。であるにもかかわらず、営業利益高は直近数字ではしまむらが588億円と無印よりも20億円以上高いのです(無印は561億円)。

無印の8.5%に対してしまむらの営業利益率は9.0%という実態です。粗利率がこれだけ違うのに営業利益ではしまむらが上回っているのはなぜでしょうか?

3/6 PAGES

4/6 PAGES

5/6 PAGES

6/6 PAGES