「2人に1人はガンになる」という通説の誤解 30代のあの人に保険はどの程度必要なのか

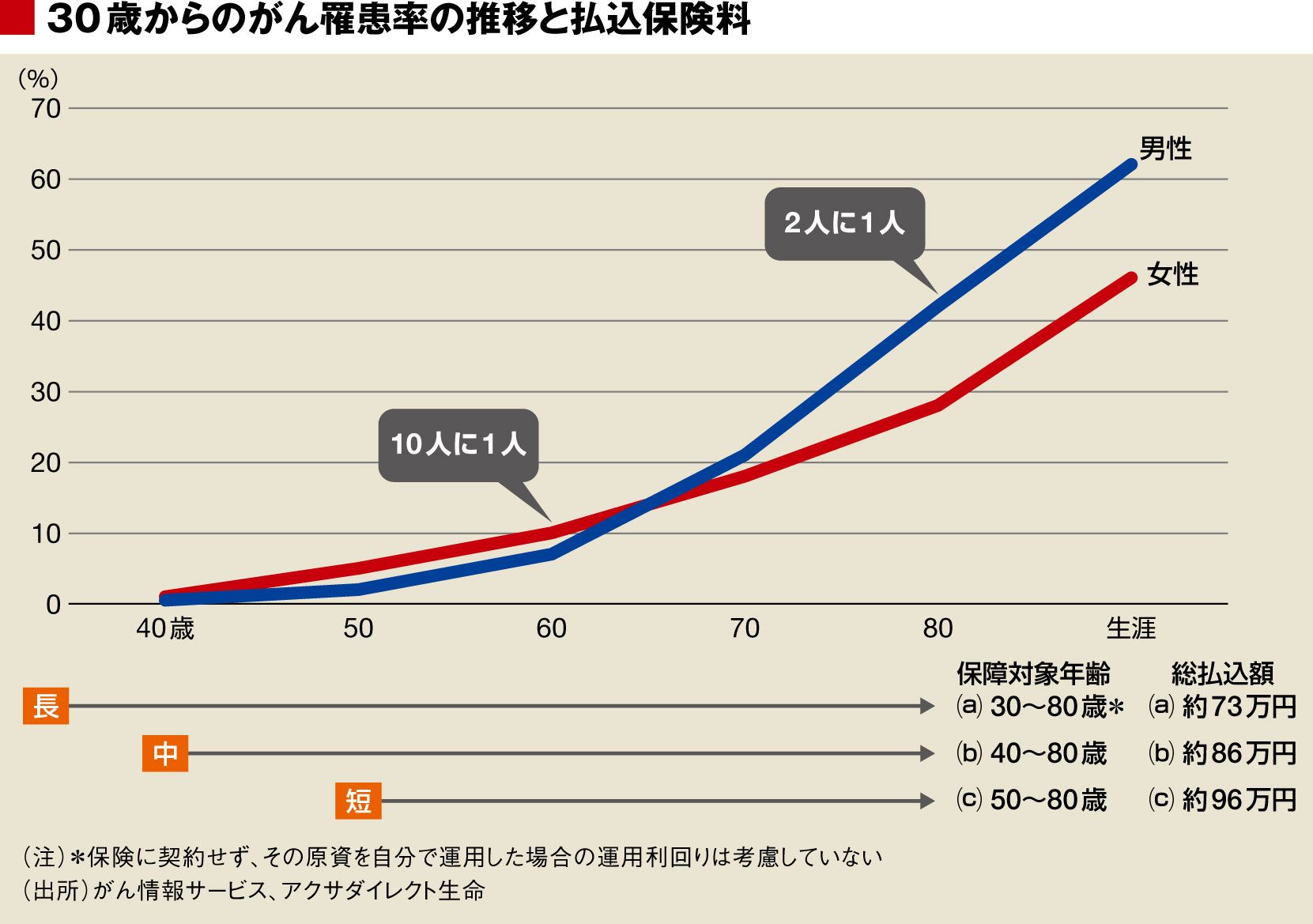

ガンと診断される人の割合は1985年以降増加している。国立がん研究センターがん対策情報センターの2013年データによると、生涯でガンと診断される確率は男性で62%、女性で46%である。これが「日本人の2人に1人がガンになる」という根拠だ。ガンと診断される人が増えているのには、診断技術の向上も関係しているとはいえ「半分の確率でガンになる」といわれると、誰でも不安になるだろう。

ただ、この言葉をどこまで額面通り受け止めたらいいかは慎重に考えたほうがいい。実際にガンになるとしても、それが自分自身にどれほど差し迫ったものかは、年齢によって大きく異なるからだ。

国立がん研究センターがん対策情報センターのデータによれば、たとえば30歳男性なら、10年後の40歳までにガンと診断される確率は0.5%だ。この確率は20年後の50歳で2%、30年後の60歳でも7%にとどまる。あくまでも統計的にみれば、60歳までの現役世代のうちにガンになる確率は10人に1人以下に過ぎない。

では、「2人に1人がガンになる」のはいったいいつだろうか? 現在30歳の人なら、男性は50年後の80歳で42%、女性は50年後の80歳から天寿を全うするまでの間の46%である。

そもそも日本人の平均寿命は男性80歳、女性86歳で、死亡の確率が半分になる頃とほぼ一致する。ガンは身近な病気とはいえど、「2人に1人」の確率になるのは、ほかの要因も含めて死亡のリスクが高まる世代になってからである、というのは知っておきたい。

若いうちからガン保険に入るのは得策か?

ガンになったときの備えとして、ガン保険は有効な手段のひとつだ。特に現役世代にとって、ガンは治療費などの出費のみならず、仕事の休業など収入面でのダメージももたらす恐れがある。しかし、現役世代にガンにかかる確率が10人に1人と低いなら、若年のうちからガン保険を契約するのは払い損なのではないか? という疑問がわいてくる。

そこで、男性が現役世代の30~50歳から、平均寿命である80歳までガン保険に契約した場合の保険料の払込総額を試算した。日本医療政策機構・市民医療協議会がん政策情報センターの調査によると、ガンの治療にかかる自己負担は平均で115万円である。そこで、ガンと診断されるとその水準に近い診断給付金100万円を受け取れるアクサダイレクト生命の終身ガン保険(ほかにがん入院給付金日額1万円がついている)を例に試算した。

すると、30歳に契約して80歳まで保険料を払い続けると、払込総額は約73万円になる。これに対して、50歳に契約して80歳まで払い込むと約96万円となる。ガンのリスクが高まる年齢に近づいてから契約したほうが、払込総額つまりコストを抑えられると思いきや、保障期間が長いにもかかわらず、むしろ若いうちに契約したほうがコストは低くなるのだ。

保障内容は各社で異なるものの、他社のがん保険でも同様の傾向が見られた。これは、将来の給付金支払いの財源として、契約者が支払う保険料のほかに運用収益が見込まれているためだ。

がん保険のみならず、生命保険の保険料は運用によって得られる収益を見込んで割り引かれており(これを「予定利率」という)、運用期間が長いほど割引の効果が大きくなる。このため、年齢が若い方が払込総額も低くなるというカラクリだ。なお、これは現時点での保険料率が将来も変わらない前提で計算しており、保険料が変われば計算結果が変わることは注意したい。

無料会員登録はこちら

ログインはこちら