1/4 PAGES

2/4 PAGES

3/4 PAGES

郷:で、クライアントに送る請求書が「適格請求書」じゃないとなにが起きるんですか?

小山:ざっくりいえばクライアントが損をします。だからインボイス事業者として登録していないフリーランスはクライアントから敬遠されて、仕事が減るとか、値下げ圧力がかかるんじゃないかという不安があって、反対の声が上がったんです。

(図表:大和書房提供)

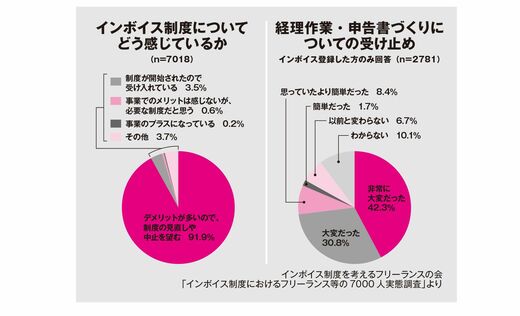

フリーランスが免税事業者に戻る現象

郷:実際、制度がはじまってみて、どんな感じなんですか?

小山:インボイス事業者に登録したフリーランスが免税事業者に戻るという現象が起きているみたいです。

郷:え!! じゃあ、私は免税事業者のままでいいです。以上、お悩み終了。

小山:まあ、それでもいいですけど(笑)、もう少し詳しく説明しておきましょう。

そもそも消費税とはなにかという話からしますね。郷さんが文房具屋さんで100円のペンを買ったら、消費税として商品の10%にあたる10円を上乗せしてお店に支払いますよね。私たちが日本国内で商品を買ったり、サービスを受けたりするときに徴収されるのが消費税ですから。

郷:薄~く、広~くかすめとる作戦。

小山:そういうこと。でも、消費者である郷さんが日々の買い物をすべて記録して、1年に1回、まとめて消費税を払うのは大変ですよね。だからその徴収を、文房具屋さんが代わりにやってくれているだけなんです。その10円は店主の晩酌代にしてもらうために支払ったわけではなく、国に納める税金として支払ったんです。

郷:そういわれてみるとそうだ。

4/4 PAGES