1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

現在の住宅ローン借り入れは7割以上が変動金利で調達されており、借入金利が低いからこそ現在の高騰した価格でも購入できている状況下にある。価格高騰前よりも金利への感度が高まっている局面だといえる。

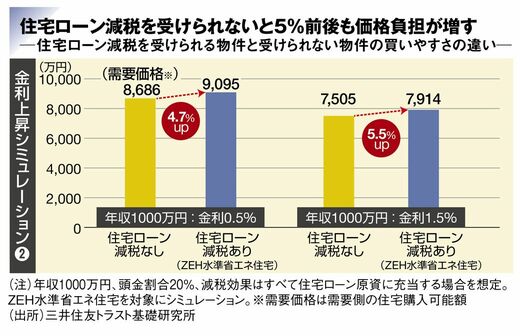

②2024年の基準で住宅ローン減税を受けられる物件と受けられない物件の買いやすさの違いは?

価格が高騰している局面では、住宅ローン減税をどれくらい受けられるかも住宅の購入のしやすさに影響してくる。

2024年時点の住宅ローン減税に関する要件では、新築住宅・買取再販住宅は省エネ基準によって3段階に分類されて適用額が異なっている。また、2024年からは省エネ基準に該当しない「その他の住宅」は、住宅ローン減税の適用対象外となった。

今回は、省エネ基準3段階のうち真ん中のレベルに該当する「ZEH水準省エネ住宅」を対象に、年収を1000万円に設定してシミュレーションした。結果、金利が0.5%のとき、住宅ローン減税「あり」と「なし」で住宅購入力に4.7%の差が生じた。

同様に、金利が1.5%のときには5.5%の差が出た。減税を受けられるかどうかのインパクトは金利水準が上がるほど大きくなることから、2025年はより一層、省エネ基準を満たした物件であるかどうかが、住宅の選択に影響を与える可能性が高まりそうだ。

2025年4月に新築住宅は省エネ基準適合が義務化される。住宅における省エネ性能への感度が年々高まっていくことが想定される。

これまでは価格の高騰が話題になることが多かった分譲マンションは、金利動向に加え、省エネ性能や子育てができる住環境であるかなど、住宅を選択する際に考慮すべき要因が増加していくだろう。