1/4 PAGES

2/4 PAGES

3/4 PAGES

こうした気がかりがある中で、2025年も金利に上昇圧力がかかる局面が継続する可能性が高い。そこで、金利上昇時に想定される影響に注目して、以下の2点についてシミュレーションを実施した。

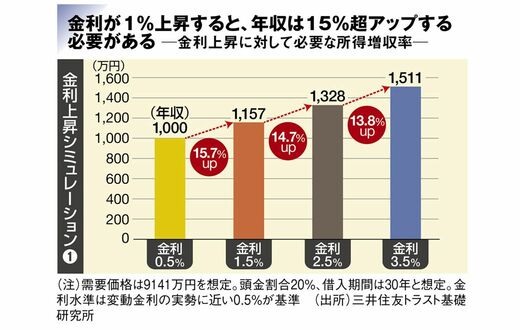

①価格などの条件が同じ場合、金利が1%ずつ上昇したときに、年収がどれくらい上昇している必要があるか?

シミュレーションで用いた金利は変動金利の実勢に近い0.5%を採用している。頭金割合は20%、借入期間は30年、年間のローン返済割合は年収の25%、減税効果はすべて住宅ローン返済に充当する場合を想定(以下、同じ)。年収が1000万円で、金利が1%上昇したとき同じ条件で分譲マンションを購入する場合に必要となる年収をシミュレーションした。

その結果、必要となる年収が約1157万円となり、15.7%の差が生じた。また、金利が2.5%、3.5%と上昇していくと、必要となる年収は約1328万円、約1511万円と大きく上昇する。

これは金利が1%上昇することで実需の住宅購入力が15%前後も低下することを示している。高騰している現在の価格水準のままで金利が上昇すると、購入できる実需のボリュームが大きく落ち込む可能性が高いことを示唆している。

4/4 PAGES