1/3 PAGES

2/3 PAGES

3/3 PAGES

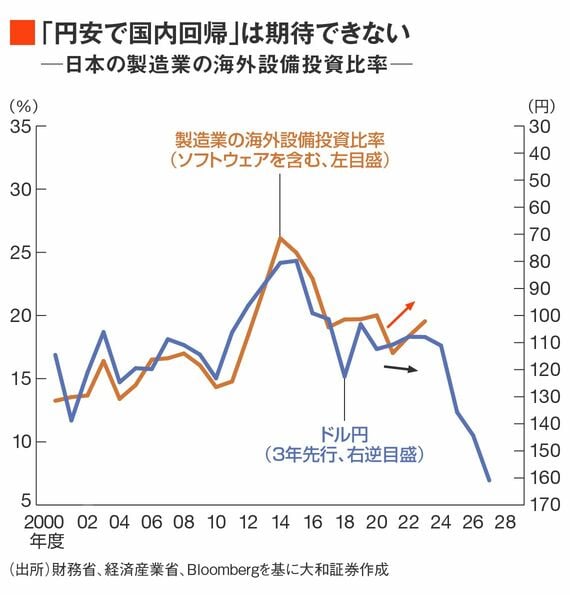

「円安⇒企業の国内回帰⇒さらなる円安⇒輸出増」という「長期のJカーブ効果」が発生するためには、日本企業の国内回帰が進むことが重要だが、この兆候はまだ得られていない。

日本企業の「海外設備投資比率」は2023年度の実績値が19.5%となり、2022年度の18.4%から上昇した。

「海外設備投資比率」はドル円相場に対して約3年遅れで推移してきたことから、2023年度の実績値はまだ途中経過に過ぎないが、「長期のJカーブ効果」が期待できる動きにはなっていない。

デジタル赤字を生かす「潜在的な成長分野」はあるのか

8月に公表された「令和6年度 年次経済財政報告」(経済財政白書)では、以下のように整理された。

デジタル分野等の赤字は、比較優位に基づく国際分業の考え方に基づけば、必ずしも問題というわけではなく、例えば、クラウドサービス利用が拡大していることは、質の高い海外のサービスを活用して、企業のDXが進んでいることの裏返しとも言える。

デジタル赤字を縮小すること自体が目的ではなく、コンテンツ産業など我が国の潜在的な成長分野において、稼ぐ力を強化する取組を進めることにより、結果として、関連サービス分野が成長していくということが重要であろう。

中長期的な成長につなげられるのであれば、デジタル分野を含めて貿易・サービスの短期的な赤字(とそれによる円安圧力)は問題ない――という楽観的な指摘である。比較優位の考え方からは理にかなった指摘なのだが、現状では妄想の域を出ない「我が国の潜在的な成長分野」に対して過度な期待をかけている可能性はないだろうか。

少なくとも現状では楽観的な視点で「Jカーブ効果」を待っている間に家計が疲弊している。その結果、政治がポピュリズム化し、所得減税などのバラマキ政策に突き進んでいる。

産業政策の議論は置き去りになっており、気がついたら成長産業をサポートする財政的余力がなかった、という展開に向かっているように思われる。

このように考えると、最近の政治や財政の問題の根本は、円安が経済に与える影響を過大評価したことにある、と言えそうである。