1/6 PAGES

INDEX

発行から2カ月弱、ようやく新紙幣を手にした人も(写真:Bloomberg)

※本記事は2024年8月29日6:00まで無料で全文をご覧いただけます。それ以降は有料会員限定となります。

ドル/円相場は依然140円台にあるものの、日米金融政策の対照性、とりわけアメリカ経済の失速懸念を念頭にして、一時162円に迫った円安・ドル高相場は明確にピークアウトしていると言ってよい。

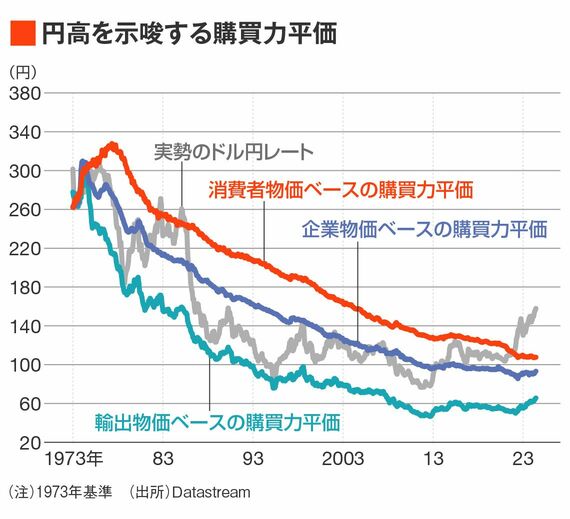

とはいえ、この際、例によって購買力平価(PPP、商品の価格は国が異なっても同じになるという前提で計算した為替レート)からの乖離に着目し、それが示す円高水準へ引き戻されるとの議論は軽々に賛同できない。

過去のコラムで筆者は繰り返し、円高・ドル安水準を示唆し続ける購買力平価の取り扱いについて論じてきた。

2023年5月26日『「購買力平価だと円安は行き過ぎ」論はもはや昔話 円安でも輸出は増えず、投資のみで稼ぐ日本』

2023年11月23日『「円安は終わった」から一気に「円高」になるのか 購買力平価で「過剰な円安」とは単純に言えない』

今回はやや違う視点も加えつつ、購買力平価への収斂が難しいことを再確認しておきたい。

「円安で輸出増→貿易黒字→円高」は過去の話

過去のコラムでは、「購買力平価対比で過剰な円安」をもってしても輸出数量が増えなくなった日本では、貿易収支黒字が蓄積しないため、実勢相場が購買力平価の示唆する円高方向へ収斂するメカニズムが働きにくい点を指摘してきた。

国内における製造拠点を失い、輸出パワーを失った日本では、「購買力平価対比で過剰な円安」は放置されやすいのである。

この記事は有料会員限定です

残り 3677文字