一方、同日発表された2024年3~8月期決算は、営業収益が前年同期比8%増の6兆0355億円、営業利益は同22.4%減の1869億円と低調だった。市場関係者からは「結果が出ていない」など、落胆の声が相次いだ。

厳しい状況は7月に発表した第1四半期(3~5月期、海外は1~3月期)決算から変わらない。生活防衛意識を強める消費者の需要に対応できず、日米コンビニ事業が減益となった。井阪隆一社長は日米のコンビニの「対応力が弱っている」と分析する。

とくに深刻だったのは北米子会社のセブン‐イレブン・インクだ。ドルベースの営業利益は前年同期比26%減。7月公表の第1四半期(1~3月、同38%減)から減少幅は改善したものの、厳しい推移だった。

アメリカのコンビニは比較的所得が低い顧客が中心だ。厳しいインフレで「中間・低所得者層の消費意欲が減退。たばこ販売の縮小も影響した」(ジョセフ・デピントCEO)ことで、既存店の商品販売は低調だった。

粗利益の大部分を占めるガソリンについても、重要指標である「1ガロン当たりの粗利額」が前期比3%減と想定を下回ったことも痛手だった。

7月にスタン・レイノルズ社長は「第2四半期は価格転嫁を進めることで、プラス効果を期待している。コスト削減も並行し成長につなげる」とプレゼンしていたが、その説明からはギャップのある結果となった。

株価を提案価格以上に引き上げられるか

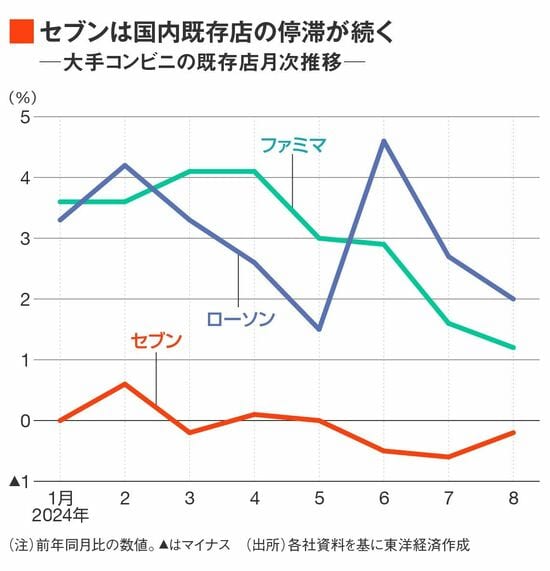

セブン‐イレブン・ジャパンも営業利益は同8%減の1276億円と減益に終わった。既存店は前年同期比0.2%減となり、増収傾向を維持している競合に比べて見劣りする。「質を重視したこともあり、とくに若年層で『セブンの商品は高い』という認識が広がった」(丸山好道CFO)という。

進捗を踏まえ、日米コンビニとも通期の業績見通しを減益計画へと修正。セブン&アイHDの通期の営業利益予想は5450億円(前期比2%増)から4030億円(同24%減)と、大幅な下方修正を余儀なくされた。

セブン&アイHDは8月までにカナダの同業大手、アリマンタシォン・クシュタールから法的拘束力のない初期的な買収提案を受けている。市場価格を上回る提案だが、セブン&アイは9月初旬、「(提案は)株主価値を著しく過小評価しており、賛同しかねる」旨の返答をしている。

その後、クシュタールから再提案がなされたこともわかっている。価格は1株18.19ドル(約2700円)とみられ、買収提案が伝わる前の株価の約1.5倍に相当する。

井阪社長は再提案について「価格も含め、交渉のプロセスについて開示は控える」とし、現時点でセブン&アイHDがどのような立場をとるかは不明だ。ただ経営陣が独立路線を志向するなら、株価をどのようにして提案価格以上に引き上げられるかが問われる。