1/3 PAGES

半導体業界の盟主だったインテルは、かつての輝きを取り戻せるのか(記者撮影)

「すべての視線がわれわれに注がれ続けるだろう。 少しの隙もなく戦い、これまで以上の結果を出さなければならない。それが、批判してくる人々を黙らせる唯一の方法だからだ」

9月16日、インテルの全従業員が受け取ったメッセージは、並々ならない危機感で溢れていた。送り主は同社のパット・ゲルシンガーCEOだ。

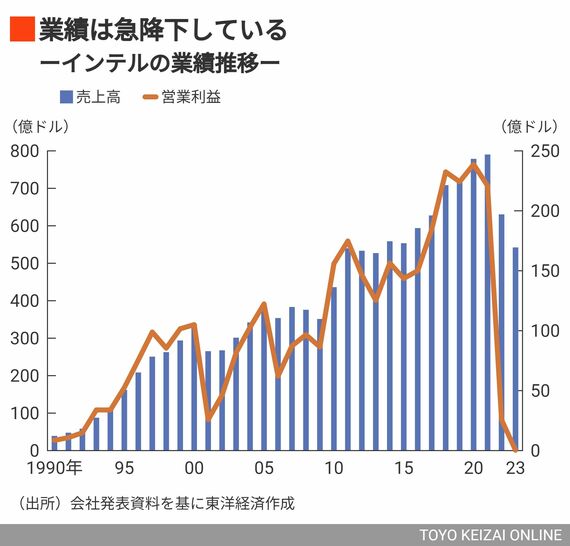

半導体業界のかつての盟主、インテルが苦境に陥っている。同社の2024年1〜6月期の決算は、売上高は255億ドル(前年同期比3.6%増)、営業利益は30億ドルの赤字で着地。1990年以来で最低の利益水準だった昨年に続き、2024年通期でも厳しい状況が続く見込みだ。

株価の面でもインテルの独り負けは鮮明だ。足元のインテルの時価総額は970億ドル(約13.8兆円)と、この1年で半分になった。2024年初めまで2000億ドル前後で競っていた、ライバルのCPUメーカーAMDの時価総額はAI半導体ブームもあり、2500億ドル(35兆円)超まで伸びたのとは対照的だ。

リストラとファウンドリー分離を発表

こうした状況を受け、同社は決算発表と併せて全従業員の15%にあたる1万5000人のリストラを発表。すでに2023年に大幅に引き下げていた配当も、当面は停止すると発表した。

リストラ策と併せて注目されたのは、ファウンドリー(半導体の受託製造)事業を子会社として分離するということだ。ファウンドリー事業は、2021年にパット・ゲルシンガーCEO体制になった際、劣勢からの逆転を狙って参入を決めた分野だった。

こうした動きから透けて見えるのは、成長を追い求めて自ら進んだファウンドリー事業に押しつぶされそうになる巨人の姿だ。

2/3 PAGES

この記事は有料会員限定です

残り 1357文字