内田眞一日銀副総裁は8月7日の講演で「2013年からの大規模な金融緩和のもとで、政府の各種の施策などと相まって、景気が改善し、500万人を超える雇用が生まれました」とし、過去の金融政策の恩恵について「雇用の増加」を挙げた。多くのリフレ派が強調する効果である。

しかし、「雇用の増加」による賃金上昇の恩恵を最も受けているはずの20~30代が利上げを望んでいるとすれば、資産価格上昇の負の側面と合わせて評価を決めるべきかもしれない。

前述したように、それは若者世代のワガママなのかもしれないが、考えようによっては「就職氷河期」が労働市場版の世代間格差の問題だとすれば、資産市場における格差は「資産運用氷河期」と言えるのかもしれない。

買おうとしたら上がっていたマンション価格

考えてみれば、人々の将来の可処分所得は労働所得だけでなく、貯蓄の運用益によって決まる。「貯蓄から投資へ」が進む中で、労働所得の不公平さだけでなく、運用益の不公平にももっと注目が集まってもよいのかもしれない。

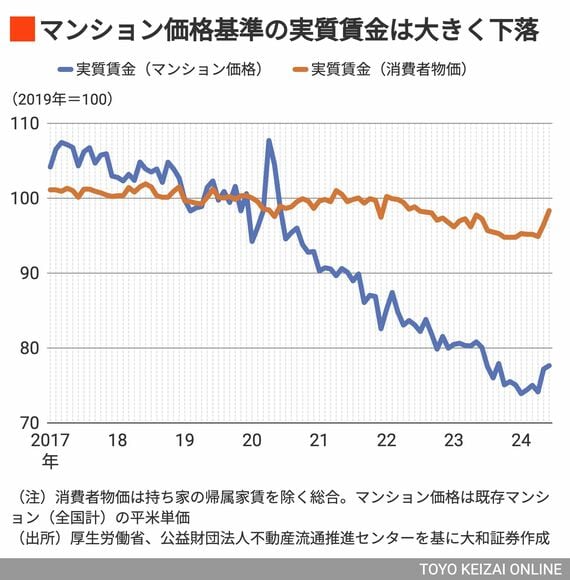

コロナ後のインフレ局面では消費者物価指数(持ち家の帰属家賃を除く)で測った実質賃金の低下が問題視され、2024年は賃上げの定着で実質賃金が引き上がっていくという期待が高まっている。

もっとも、この間に氷見野副総裁が指摘した金融緩和が資産価格を押し上げる効果は継続し、消費者物価以上に不動産価格は上昇した。全国のマンション価格(平米単価)を基準として実質化(デフレート)した「実質賃金(マンション価格)」は大きく下落した。

具体的には、消費者物価を基準とした実質賃金はコロナ前と比べて最大5%程度下落したが、マンション価格を基準とした実質賃金は25%程度下落した。それだけ不動産を購入することが難しくなったということであり、ライフサイクルの観点から不動産購入を検討し始める30代にとっては不満が高まりやすい展開となった。

むろん、異次元緩和のスタートは2013年4月であり、基本的には不動産価格は右肩上がりで推移してきたため、この傾向はコロナ後に限ったことではない。

しかし、前述したように①コロナ後に上昇ペースが加速したこと、②さすがに割高ではないかと考える人が徐々に増えてきたと思われること、によって、足元で金融緩和に対する不満が高まっている可能性がある。