1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

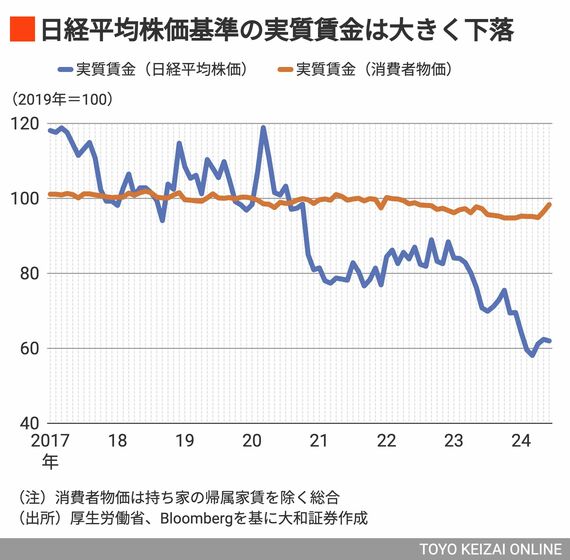

株価でも同じような計算をすることができる。日経平均株価を基準に賃金を実質化すると、不動産価格と同じような図表が作成できた。

むろん、株式投資の基準は利回りであり、株価による実質化にあまり意味はないかもしれないが、「買おうと思っていたらもう上がってしまっていた」という感覚には寄与するだろう。

株式投資しても実質リターンは低い

運用利回りの観点からも、コロナ後は低迷している。

TOPIXのPERの逆数である益回り(その企業の1年間の1株当たり利益が、その株価の何%を稼ぐか)を消費者物価指数で実質化することで「実質益回り」を求めると、金融危機後やアベノミクス直後と同様に低いことがわかる。

すなわち、株式投資によって期待される実質リターンが低いことになり、このことだけを考えると運用難の状況と言える。

実質益回りと実質賃金(前年同月比)を比較すると、ヒストリカルにみれば実質益回りの方が低迷していることがわかる。ここで、実質賃金(前年同月比)と実質益回りを加えたものが、労働と投資の双方から期待される今後の所得増加ペースだと考えると、現在はいずれも低迷していると言える。

この状況を打破するには、労働所得の増加率を上げるか、資産運用の利回りを上げるか、ということになる。労働所得は急激な変化が期待しにくいことを考えると、必ずしも日本経済には望ましいことでなくても、資産価格下落によって「買い場」が訪れることを望むという考えも理解できないことではないだろう。

「30代が日銀の利上げを評価する理由」は、このような「リセット願望」に近い考えなのだろうと、筆者はみている。