うちインドについては、14年後半以降の原油安によって経常赤字が圧縮されるなど対外収支の改善が進んだものの、それ以外(トルコ、南アフリカ、インドネシア、ブラジル)は、構造的な脆弱さがいまだ残っている。

中でもトルコは原油を輸入に依存しており、貿易赤字の半分近くが原油関連で生じていたため、原油安はプラスの効果を上げると期待された。だが、経常赤字の圧縮は、期待ほど進んでいない。今年6月の総選挙では、与党・公正発展党(AKP)が議席を大幅に減らし、過半数を下回る事態となった。与野党間で行われた連立に向けた協議が物別れに終わり、年内にも再び総選挙が行われる見通しで、政治空白が続く。

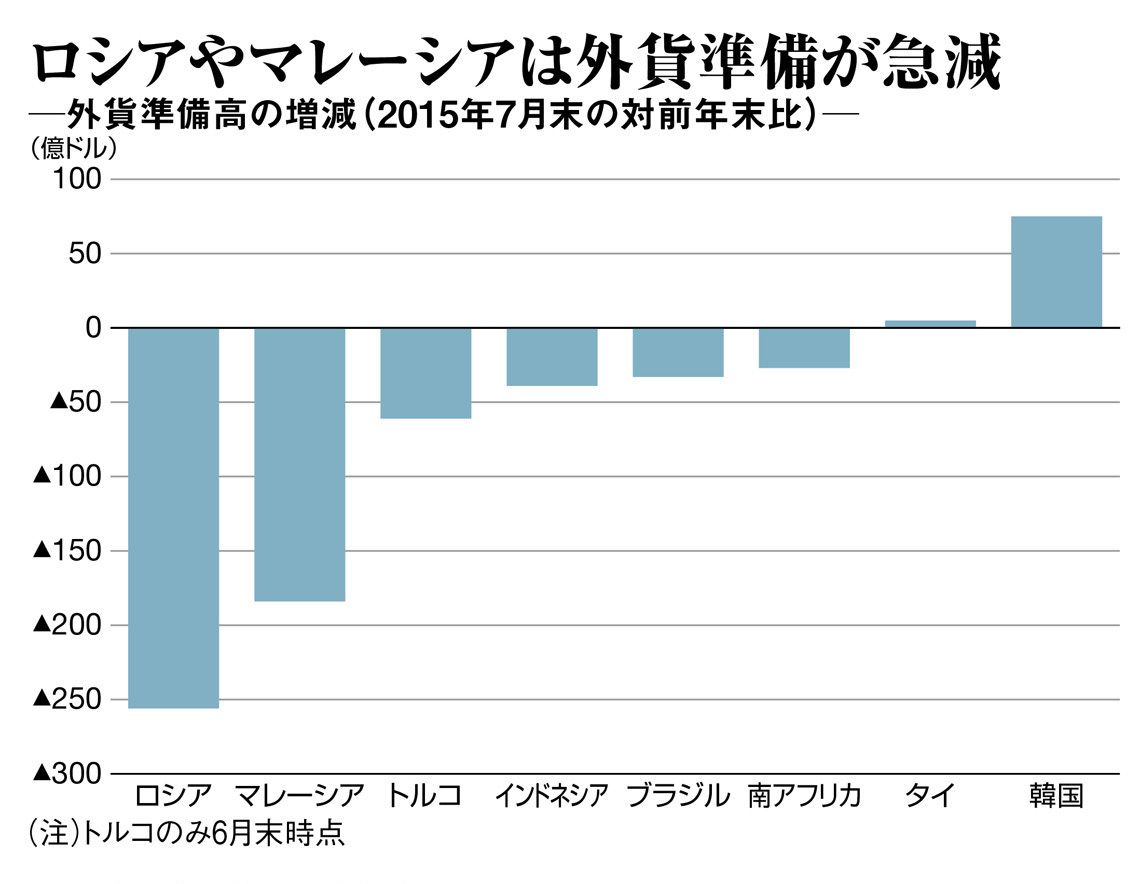

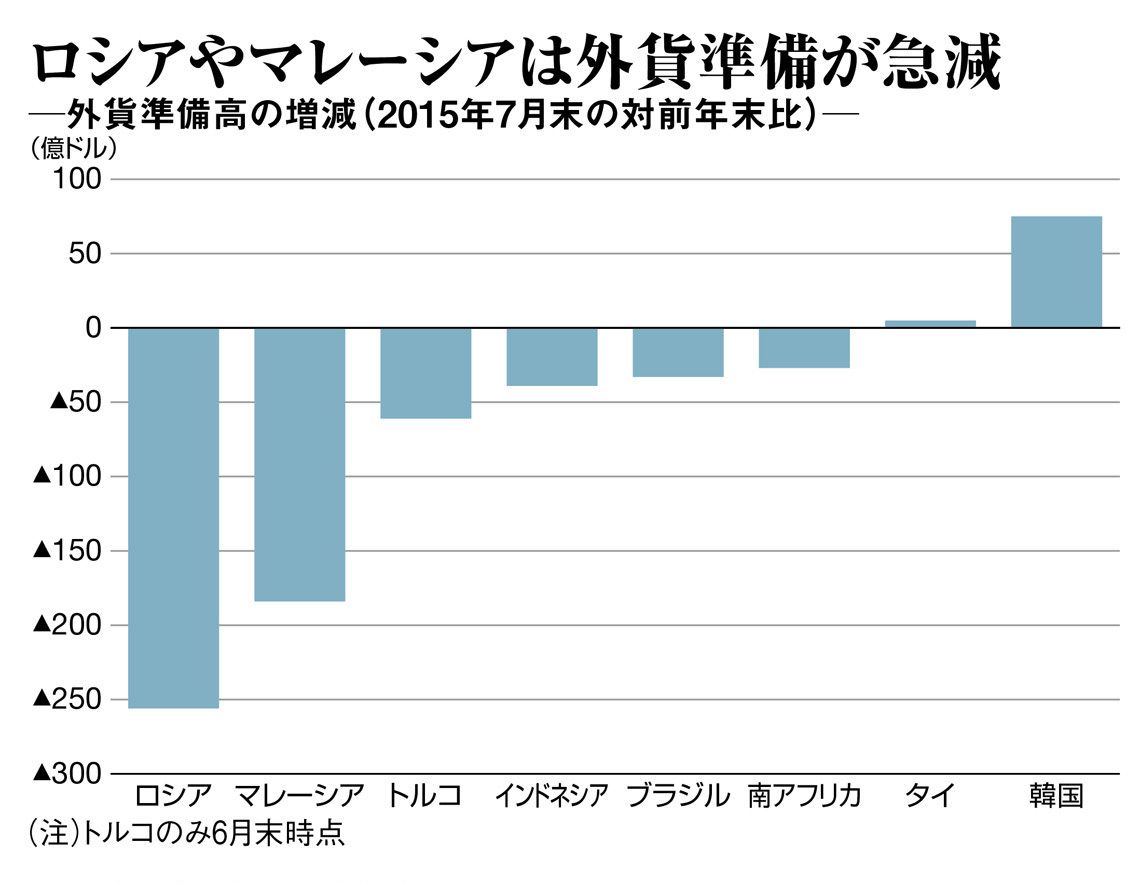

外貨準備急減のロシア、トルコ

トルコは経常赤字体質であるうえ、外貨準備高に対して短期の対外債務残高が大きく、金融市場の動揺に対して最も脆弱である点は、注視しなければならない。

さらには、ブラジルや南アフリカもまた、世界でも有数の資源国である。商品市況の調整は景気や対外収支には悪材料となってくる。

ブラジルはここ数年景気低迷が続いている。足元では、国営石油公社ペトロブラスをめぐる汚職問題を理由にルセフ政権に対する反発が強まっており、政治的混乱に陥ることも懸念される。経常赤字を抱える反面、対外的には純債権国のために構造は比較的強固ながら、格下げなどがリスクを増大させる可能性には注意が必要である。

最も原油安の影響が深刻なのは、14年末にかけて通貨ルーブルが急落したロシアだ。輸出額の約4分の3を原油および天然ガスが占め、鉱物資源全体では9割超に達するなど、資源依存度が極めて高い。

年明け直後は落ち着きを取り戻したルーブルだが、ここへ来て米ドル高とそれに伴う原油安が共に下押し圧力となる、悪循環に陥っている。ロシアに対する、欧米からの経済制裁が解除の見通しも立たない中で、通貨下落への重しが取れない。

{kind=link}