1/3 PAGES

2/3 PAGES

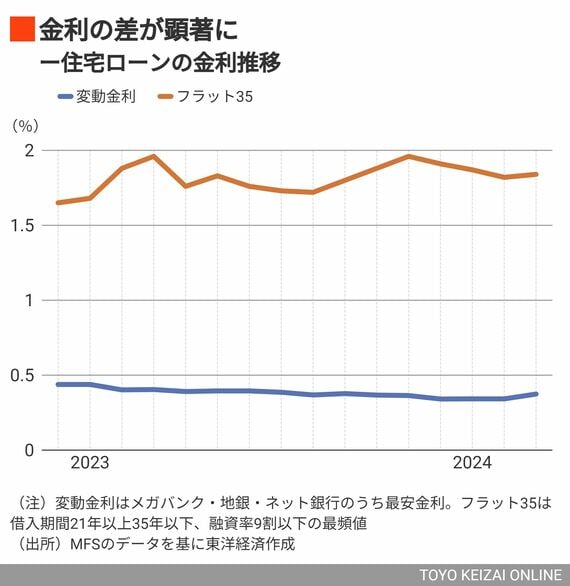

かつてフラット35は、金利の先高観を懸念する顧客からの底堅い需要があった。ところが、2022年からフラット35の金利が目に見えて上昇し始め、今年3月時点での最頻値は1.84%(返済期間21年〜35年)。0.5%前後で横ばいを保つ変動金利との差が鮮明となり、顧客に敬遠されている。

フラット35の独歩高の背景にあるのが長短金利差だ。固定金利型の住宅ローンは長期金利を、そして変動金利型は短期金利を参照する。

長期金利は2022年から上昇が顕著になり、2022年末や2023年7月、10月と日本銀行が長短金利操作(イールドカーブ・コントロール)の運用を柔軟化し、長期金利の上昇を容認したことで拍車がかかった。対照的に、短期金利はマイナス圏に抑え込まれ続け、長短金利差は拡大の一途をたどる。

固定と変動の金利差は縮まりそうにない

日銀はこのほど、マイナス金利政策の解除を決断したものの、固定と変動の金利差は当分縮まりそうにない。

住宅ローン比較サイト「モゲチェック」を運営するMFSの塩澤崇取締役COO(最高執行責任者)は、「変動金利は競争が激しく、各行は金利を上げられないだろう。一方、フラット35のような長期固定金利も、アメリカの利下げが始まるまでは高止まり状態が続く」と話す。

3月21日には、SBI新生銀行が住宅ローンの変動金利を年0.42%から0.29%へと引き下げるキャンペーンを打ち出した。

この記事は有料会員限定です

残り 1003文字