同業に劣る三井不の資本効率も、エリオットを呼び寄せる一因となった。2023年3月期の三井不のROEは6.9%。対する同業他社は三菱地所が7.9%、住友不動産が9.4%、野村不動産ホールディングスが10.1%。資本効率を引き上げるには遊休資産の放出が必要だ。そこでやり玉にあがったのが、長らく眠っていた多額のOLC株だった。

OLCは1960年、浦安沖の埋め立て工事を目的に設立された。その時出資した一社が三井不だ。OLC上場直前の1996年9月時点で、三井不は株式の38%を保有する筆頭株主だった。

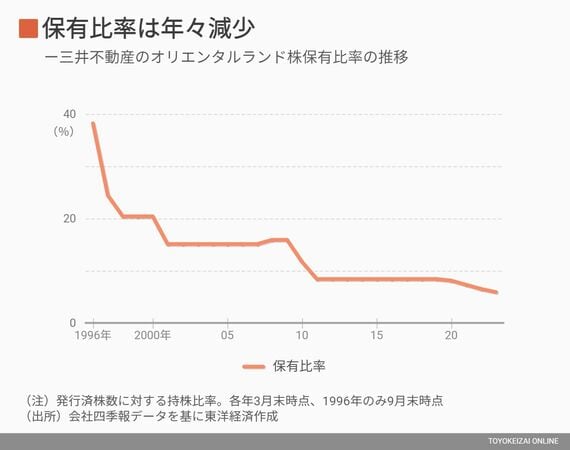

徐々に疎遠になっていく三井不

だが、その後は徐々に疎遠になっていく。2000年から筆頭株主の座を京成電鉄に譲り、その後も保有比率は漸減。2010年には取締役の派遣もやめ、持ち分法適用会社からも外れた。

直近の保有比率は6%未満にまで下がった。現在、三井不は東京ディズニーランドやシーのスポンサーを務めるものの、OLCとの取引は局所的にとどまる。

エリオットが三井不株を取得した時期も絶妙だった。2023年3月期決算において、三井不はOLC株の区分を政策保有から純投資へと振り替えた。

三井不の広報担当は「2022年度末に『純投資⽬的』と『政策保有目的』の基準を明確化し、OLC株の保有目的を前者と定義した。(純投資目的ではあるものの)アセットへの投資と同様、当社の本業の投資だ」とコメントした。

【2024年2月15日16時52分追記】上記の記述に三井不動産のコメントを加えました。

議決権行使助言会社の方針も考えられる。

アメリカのインスティテューショナル・シェアホルダー・サービシーズ(ISS)は、政策保有株が純資産対比で20%以上を占める場合は経営トップの人事案に反対することを推奨している。2023年3月末時点の財務状況で試算すると、OLC株が政策保有株のままだった場合、三井不の政策保有株は純資産対比で20%を超える。

折しも、2023年6月の株主総会で役員人事の上程を予定していた三井不は、機関投資家から反対票が集まる事態を懸念して、OLC株を政策保有目的から外した可能性がある。一方、純投資目的への移行は、エリオットの売却要請に説得力を与えた側面もある。