1/3 PAGES

2/3 PAGES

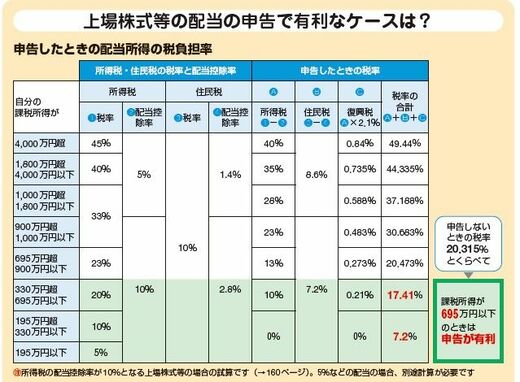

申告したほうが有利なケースとは?

ここまで述べた影響も考慮しつつも、一般的には、申告したほうが有利なケースも多いです。特に、次の2つのケースに当てはまる方は、申告することを検討してみましょう。

申告したほうが有利なケース① 課税所得695万円以下の人

配当所得の申告をするべきかどうか、自分の課税所得と対応させて検討できるようにしたのが、次の表です。

表の右側にあるように、配当収入からは20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の税率で、すでに税金が引かれています(源泉徴収)。

この申告しなかったときの税率(20.315%)と申告したときの税率を比べてみましょう。

↓この表からわかるのは!

出典:『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』(P.55)

この表からわかるのは、課税所得が695万円以下のときは、申告するほうが有利ということです。そして、課税所得が695万円を超える場合は、申告したときの税率は20.473%となってしまうので、申告しないときの税率よりも高くなるということです。課税所得が695万円を超える方は、申告しないほうがよいでしょう。

申告したほうが有利なケース② 株で損失を出した人

上場株式等や特定公社債等の売買で損失を出した人も、一般的に申告が有利となります。

なぜかというと、申告分離課税という方法で配当を申告すると、株の損失を配当所得から差し引くことが可能になるからです。株の損失分、配当所得が減ることによって、配当から源泉徴収されている税金の還付を受けることができます(特定口座内で損益通算されているときを除く)。

ただし、配当控除は受けられなくなり、申告するすべての上場株式等の配当に申告分離課税が適用されます。実際に申告が有利かは、税額を計算して確かめてみるとよいでしょう。

なお、NISA(少額投資非課税制度)で出た損失については、差し引くこと(損益通算)はできません。

3/3 PAGES