1/3 PAGES

2/3 PAGES

3/3 PAGES

配当所得は、どのように申告する?

上場株式等の配当を申告するときは、①特定口座年間取引報告書、②配当金計算書、③支払通知書などの書類を用意しましょう。

〔必要な書類〕

①特定口座年間取引報告書……特定口座を開いているときに、年明けの1月31日までに証券会社などから送付される

②配当金計算書……配当を口座振り込みで受けとっているときに、そのつど送付される

③支払通知書……配当を「配当金領収証」と引き換えに受けとっているときに送付される

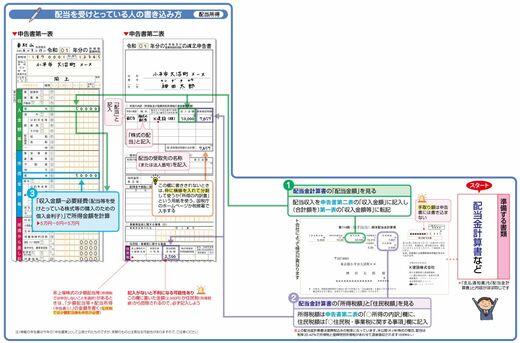

申告書に書き込むときに気をつけたいのは、配当金計算書などの見方です。

よくあるのが、配当の手取り額ではなく、税金を引かれる前の収入金額を記入してしまうというミスです。

まず、下図の①のように、配当金計算書の「配当金額」を申告書第二表の「収入金額」と第一表の「収入金額等」の欄に書き込みます。

次に、配当から引かれた税額を調べます。配当金計算書の「所得税額」と「住民税額」を見て、下図②のように、第二表に記入しましょう。

出典:『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』

『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』(KADOKAWA)。書影をクリックするとAmazonのサイトにジャンプします

最後は配当所得の計算です。上図③のように、配当の「収入金額-必要経費」で配当所得を計算して、第一表に書き込みます。配当所得の必要経費になるのは、配当などを受けとった会社の株式等を購入するための借入金の利子です。

配当所得を申告する際の注意点は、記入欄を間違えないようにするくらいです。

今年こそ、これまで申告していなかった人も申告をして、税金を還付してもらいましょう。

(構成:川田さと子)