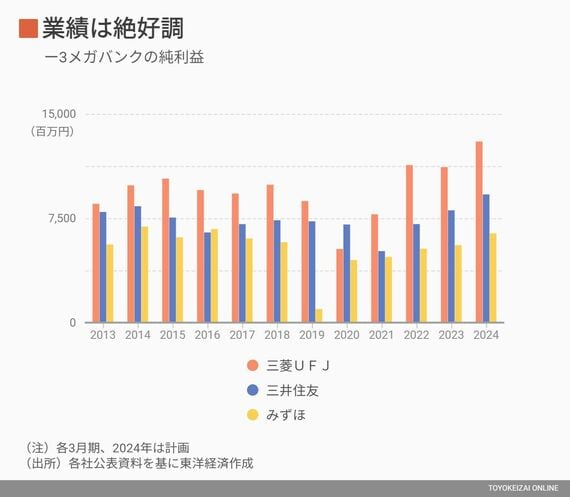

「手応えのある決算だ」(三菱UFJの亀澤宏規社長)、「しっかりとしたスタートダッシュができた」(三井住友の伊藤文彦CFO〈最高財務責任者〉)、「業績計画を達成する自信は相応にある」(みずほの木原正裕社長)。業績について、各社の首脳はそろって自信をのぞかせた。

決算と同時に、三菱UFJは上限4000億円(2024年3月末期日)の自己株取得を発表。三井住友とみずほは、通期業績予想を上方修正した。

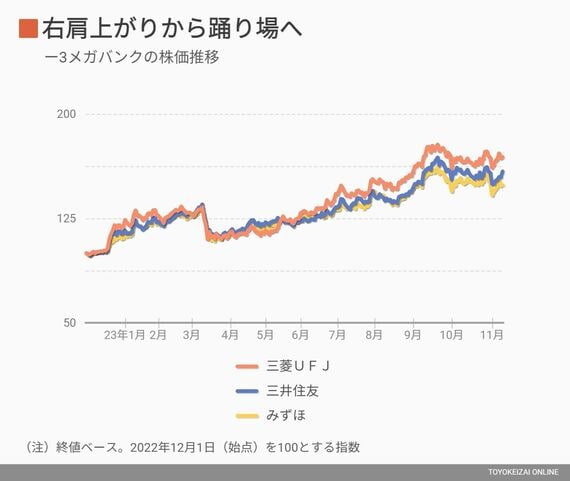

好業績とは裏腹に、一服感が漂うのは株価だ。3社とも9月に年初来高値をつけて以降、決算を跨いでボックス圏(株価が一定の範囲内で上下すること)で推移している。悲願である「PBR(株価純資産倍率)1倍」に、届きそうで届かない展開が続く。

株価を押し上げる材料に恵まれているにもかかわらず、三菱UFJと三井住友は決算発表の翌15日の株価が、前日に比べて終値ベースで下落した。利益確定売りに押されたほか、一因と見られるのが前日に発表されたアメリカCPI(消費者物価指数)だ。市場予想を下回ったことで利上げの終了が意識され、アメリカの長期金利が低下。つられて国内金利も低下し、連動してメガバンク株が売られたというわけだ。

「経営努力だけではいかんともしがたい」(メガバンク幹部)。この1年、3社の株価は業績をよそに、金利をめぐる思惑に翻弄されてきた。

日銀の政策転換で銀行株が急騰

発端は2022年12月20日。日本銀行はYCC(イールドカーブ・コントロール、長短金利操作)を修正し、長期金利の上昇を容認した。長期金利は有価証券運用の利ザヤ拡大などに寄与するものの、本丸である貸し出し金利への恩恵は短期金利に比べて大きくない。それでも、金融緩和政策の転換が好感され、銀行株が一斉に急騰した。

銀行株は3月には、欧米銀破綻の余波で一時下落したものの、金融不安が局所的に留まったことでほどなくして底を打つ。7月には日銀によるYCCの再修正を好感し、さらに上昇。9月中旬には三菱UFJのPBRがいよいよ0.9倍の大台に乗った。

この記事は有料会員限定です

残り 1240文字