1/4 PAGES

2/4 PAGES

しかしこれはどんなに悩んでも答えが出てきません。答えが出ないことに悩んで時間を使うより、100歳まで生きてもいいように設計して、それより早く退職後の生活が終わるのであれば、残りの資産は子どもに残すくらいの気持ちで考えるのがいいと思います。

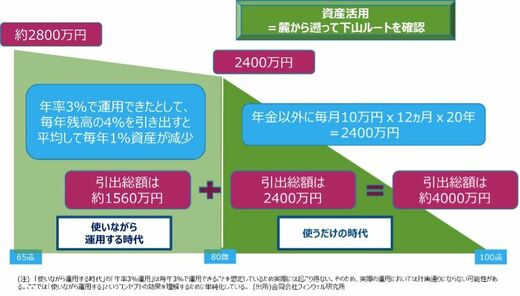

そこで100歳でどんな生活を送っているかを想定します。さすがにかくしゃくと資産運用を行っている人は少ないと思います。どこかの段階で資産運用から撤退して、それ以降100歳までは預金から毎月10万円ずつの資産を取り崩していく生活に入っているはずです。そこでその年齢を80歳と想定します。80歳から100歳までを毎月10万円の預金を取り崩して生活する「使うだけの時代」と設定します。

ちなみに、この20年間の引き出し総額は2400万円(=20年間×120万円)となります。もし金利が0%の預金に預けているとしても、80歳の時点で2400万円の資産があればこの計画は達成できます。

退職後を2つのステージで考える

ここで下図を見てください。ここでは、退職後の生活を65歳から80歳までの「資産を使いながら運用する時代」(図左半分)と、80歳から100歳までの「使うだけの時代」に分けています(図右半分)。右半分については上述の通りです。

次に左半分について考えてみましょう。ポイントはさかのぼって計算すること、です。つまり、80歳時点で2400万円の資産を残すために、65歳からどんな資産運用をすればいいのかを考えるのです。

現役時代から資産運用をしている人は増えていますが、多くの人が65歳以降も株式投資などを続けながら、その一部を取り崩して生活に充てていくはずです。

3/4 PAGES

4/4 PAGES