1/6 PAGES

2/6 PAGES

3/6 PAGES

しかも、「経営セーフティ共済」は1年間の前払いもでき、前払いの全額が支払った期の損金に計上できる。だから、期末になって200万~300万円くらいの利益を急に減らしたいというときには、これに加入すれば、240万円の利益を削ることができるのだ。

最もいい節税策というのは、「経費をたくさん計上できて、しかもそれを資産として蓄積できること」だといえる。経費を増やせば、税金が減るのは当たり前だ。しかし経費を増やせても、税金以上に会社の資産が減っていっては、意味がない。

「経費を増やすことができて、しかも資産も減らさない」

というものを見つけることができれば、それが最もいい節税策なわけだ。経営セーフティ共済は、その条件にジャストミートする。とくに忙しい経営者の方、日ごろ節税策をあまり講じてこなかった会社などには、最適の節税方法だといえる。

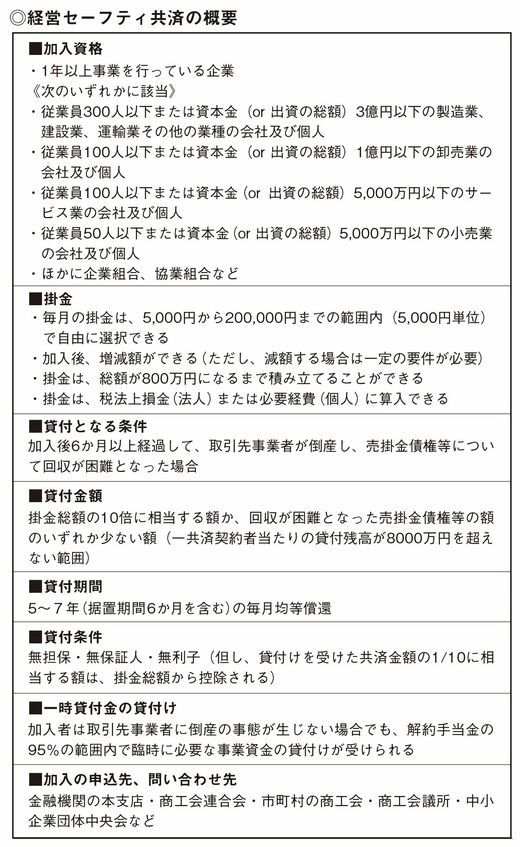

節税以外のメリットも多い

経営セーフティ共済は、節税面以外でもメリットが多々ある。

例えば積立金の95%までは、不測の事態が起こらなくても借り入れることができる。この場合は利子がつくが、それでも0.9%という低率である(2023年6月現在)。なので、運転資金が足りないときには、この積立金を借りることができる。

つまり、「経営セーフティ共済(中小企業倒産防止共済制度)」というのは倒産防止保険がついた預金のようなものである。金融商品として見ても、非常に有利なものといえる。儲かったときに、経営セーフティ共済にお金をプールしておけば、税金も取られないし、資金繰りにも役に立つのだ。

経営セーフティ共済は、国が全額出資している独立行政法人「中小企業基盤整備機構」が運営しており、ほぼ官製の共済だ。だからこの機関はつぶれる心配もない。

出所:『元国税調査官が教える税金を最小限に抑える技術 正しい脱税』

4/6 PAGES

5/6 PAGES

6/6 PAGES