1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

バフェットが優良な長期目線の投資家であることに異論がある人はほとんどいないと思うが、彼のような投資家に買ってもらうためには、これだけ厳しいチェックに耐えなければならないのだ。

世界中で優良な投資マネーを奪い合っているなかでは、企業はそれに見合う努力をしなければならない(ちなみに、バフェットが買った日本の商社株はそのビジネスモデルに着目した投資であり、個別企業の経営を認めたわけではない可能性がある。もちろん日本株に対する投資は非常に喜ばしいことではあるが、5大商社すべてを買ったという事実を冷静に分析する必要があるだろう)。

DRAMで日本企業がサムスンに負けた原因

企業と同じ船に乗ってくれる「有益なピラニア」である投資家が少ないと何が起こるか、参考になる事例がある。

『資本主義の中心で、資本主義を変える』(NewsPicksパブリッシング)。書影をクリックするとAmazonのサイトにジャンプします

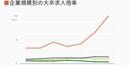

半導体の一種であるDRAMはその昔、日本企業が圧倒的に強かったのだが、いまは韓国のサムスン社の独壇場となってしまっている。なぜ日本企業がサムスンに負けたのかというと、巨額な投資が必要となるDRAMを支えるための株式市場からの資金供給力の違いだと言われている。

韓国企業は積極的にリスクを取り、それをサポートする資金も株式市場からふんだんに供給された。一方で日本の資本市場においては、企業と投資家の対話が十分でなく、リスクを理解して企業をサポートしてくれる「有益なピラニア」である投資家が少なかったために、思い切った設備投資に踏み切れなかったのだ。

ご存じのとおり、いまや半導体は世界中のサプライチェーンを揺さぶる重要物資となっている。われわれが二度と同じ轍を踏まないためには、リスクを許容し長期的に寄り添ってくれる優良な投資家を呼びこまなくてはいけない。「モノ」を言われることを恐れずに投資家としっかり向き合わなければならないのだ。