2023年に入ってから、「2022年の『悪い円安』論はどこへ行ったのか」という論調をしばしば目にするが、「どこにも行っていないし、問題の所在は2022年と変わっていない」というのが実情だろう。

日本でも株高が進み、GDPもプラス成長が続いていることもあって、円安の「負の側面」は2022年対比で確かに議論されにくくなっているが、慢性化する実質賃金の低迷はどう考えても円安と絡めて考えるべきものである。

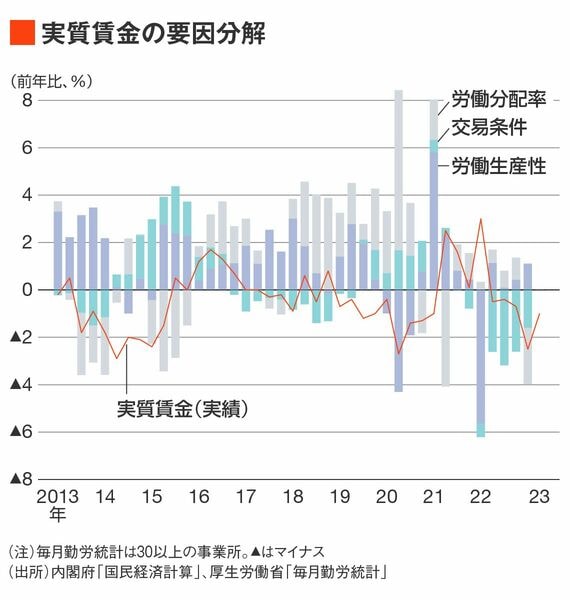

実質賃金の変化率は定義上、①労働生産性、②交易条件、③労働分配率の3つの変化率に分解できる。

2022年来、実質賃金の押し下げに寄与しているのは交易条件である。輸入物価の相対的な上昇で悪化する交易条件は、円安と共に悪化する計数である。2022年は資源高と重なったことで、過去に類例のない悪化に直面したことは周知の通りだ。

「悪い円安」論を呼び覚ます毎勤統計

為替のスポット市場で起きた円安が、即座に国内物価上昇に効くわけではない。為替予約のリーズ・ラグズ(決済の前倒し・後ろ倒し)も影響する中で、時間を置いてから実際の値上げとして現れる。

1ドル152円をつけたのは2022年10月下旬でも、市井の人々が感じる物価上昇、ひいては実質賃金下落は2023年に入ってから本格化しており、円安に伴う「負の側面」が消えてなくなったわけではまったくない。

「2022年の『悪い円安』論はどこへ行ったのか」という疑問にあえて答えるとすれば、それは単に報道する側や多くの市場参加者が「見ようとしなくなった」だけだろう。毎勤統計は定期的に、円安の「負の側面」を思い起こさせる契機になるように思える。

日銀自身がそう述べているように、実質賃金が上昇しない以上、緩和路線は持続する筋合いにある。しかし、緩和路線を持続することが円安の背景になり、実質賃金を押し下げているという事情もある。