1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

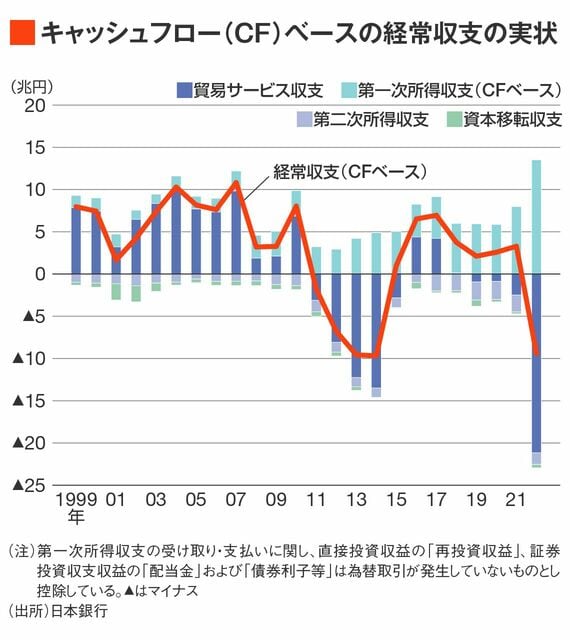

このうえで2022年を例に取れば、貿易サービス赤字は約21兆円を記録し、このほとんどすべては円売りとして為替市場に現れていたと思われる。先述の通り、キャッシュフローベースの第1次所得収支黒字が約13.6兆円しかないのだとすると、キャッシュフローべースの経常収支は9兆円ほどの赤字だった疑いがある。

ヘッドラインの経常黒字はあくまで「会計上の黒字」であって、それらすべてが円買い圧力になっているわけではないことがわかる。

CFベースで経常赤字だった年は円安

ちなみにキャッシュフローベースの経常収支が2022年と匹敵するほど赤字(9兆円以上)だったのは2013年と2014年だが、いずれの年も円は対ドルで10%以上下落している。

当時は、異次元緩和に象徴されるアベノミクスが最も取り沙汰されていた時代であり、「円安は日銀の金融政策に起因するもの」という言説が支配的だったが、本当にそうなのか。もちろん、無関係とは思わないし、FRBの正常化プロセスへの転換や欧州債務危機の終焉といった外部環境の改善もあったはずだ。

しかし、日本の対外経済部門に目をやれば「円を売りたい人のほうが多い」というシンプルな需給が整いつつあったのが2013~2014年頃だったという考え方も捨て置けないものである。

もちろん、これらは筆者の仮説であるし、絶対真実だと言うつもりはないが、ドル円相場の方向感を日米金利差だけで語ろうとしたり、株高のムードにかまけて円安の弊害をなかったことにしようとしたりする論調にはあまり賛同できない。

歴史的と呼べる円安局面はもう1年4カ月以上続いている。

歴史的な相場を前に、歴史的な(そして、おそらくは構造的な)変化の可能性を考えるのが真っ当な分析姿勢ではないか。