2022年度の国内の大・中型トラックシェアで日野は2割強。ただ、不正発覚前は約4割あり、三菱ふそうと合わせると実力ベースで5割前後のシェアを持つことになる。売上高規模でもトップのいすゞに拮抗できる。統合後も両社のブランドは維持する一方、開発・調達・生産といった機能統合を進めることで規模の経済を追求していく考えだ。

「世界市場で商用車は300万台から350万台、日野が約25万台、三菱ふそうが約15万台で合計40万台になる」(トヨタの佐藤社長)。世界シェアで10%を超えるが、両社が得意とする東南アジアでは存在感を一段と高められる。

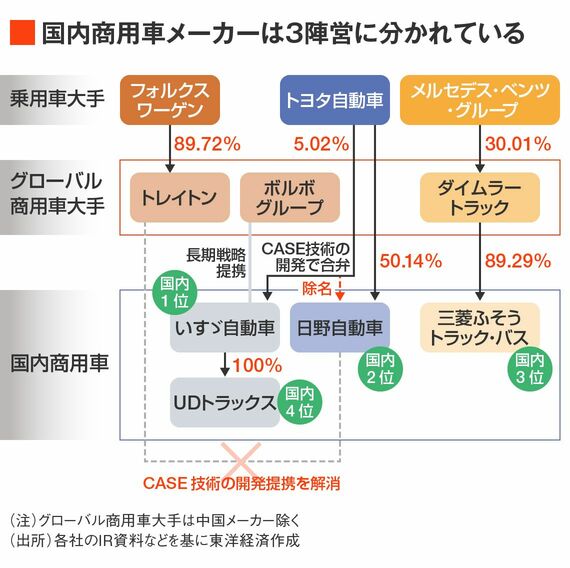

東南アジア市場は日本メーカーが金城湯池だが、電動化を武器に中国勢の攻勢が強まっている。統合による台数拡大によってEVトラック、FCトラックのコスト競争力の強化を狙う。

もっとも、経営統合が順調に進むかはわからない。

経営統合の実現にたどり着けるのか

日野の不正問題が終わっていないからだ。前述の通り、日野にはアメリカ司法当局の調査と集団訴訟が残っている。ヨーロッパのエンジン認証手続きが適正だったかも完全にはクリアになっていない。潜在的な金銭負担について、開示された臨時報告書では「現時点で合理的に見積もることは困難」「重大な悪影響を及ぼす可能性がある」と記載されている。

今後は、経営統合における統合比率の算定が必要になる。潜在債務は合理的な範囲で引き当てを行うが、追加の損失が出る可能性は捨てきれない。このため基本契約では「特別補償」が定められている。エンジン不正による損害が出た場合、三菱ふそうの株主に対して日野や新持ち株会社が金銭を支払う規定だ。

臨時報告書では、この金銭負担の金額規模や判明するタイミング、競争法の許認可の取得次第で、「本経営統合の実施に至らない可能性があります」と明記している。トヨタ幹部は「出資比率もこれからこれから。何も決まっていない」と語っている。