3月末時点の発行済み株式数をベースに概算すると、今回の8円増配に伴い、武田にとっては100億円強の支出増が見込まれる。増配宣言で株価回復に弾みをつけたい意図は当然あっただろうが、約1000億円を投じた自己株買いと比べると、インパクト不足ととらえられたのかもしれない。

とはいえ武田の株主還元は、日本の上場企業の中では突出した規模だ。

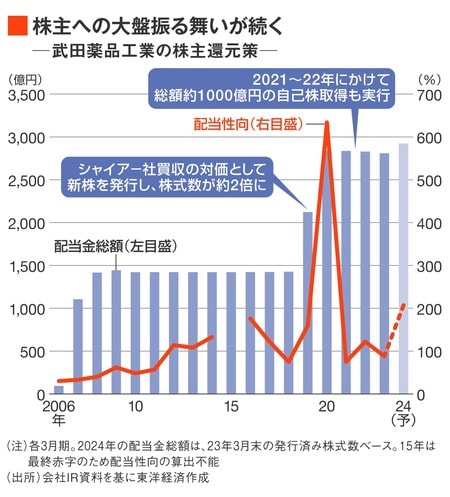

配当性向は一般的に30%前後が目安とされるが、武田では100%を超える年も珍しくない。シャイアー買収に伴い新株を発行し、株式数が倍増した影響もあり、2020年以降の武田の配当金総額は年間3000億円近くに上る。

会社計画の業績で着地し、予定通り増配が行われれば、今期の配当性向は200%を上回る見通しだ。つまり純利益の2倍の額を株主に還元する構図となる。

大盤振る舞いも市場評価は同業他社に見劣り

ここまでの大盤振る舞いを打ち出しながらも、武田の株価はシャイアー買収前の6000円台にはほど遠い。

5月26日終値をベースとしたPBR(株価純資産倍率)は1.1倍と、製薬業界で国内2位のアステラス製薬(2.76倍)や同3位の第一三共(5.97倍)を下回る。時価総額では、約8.8兆円の第一三共が武田(約7.2兆円)を引き離している。

製薬企業の株価には、育成中もしくは開発中の薬が将来どれだけ稼ぐかという点が大きく反映される。武田の場合、大型化が見込まれる薬の候補の多くは、2025年以降に臨床試験結果が出る予定だ。

モルガン・スタンレーMUFG証券の村岡アナリストは「現時点の開発品で将来性を積極評価するには情報が少なく、シャイアー買収前の株価まで戻るにはパイプライン(候補薬)の進展が必要だ」と指摘する。製薬業界では、足元で開発品の大きな進展があるアステラスや第一三共のほうに軍配が上がっている状況だという。

2014年に社長に就任したウェバーCEOはかねて、2025年頃まで社長を続けるとの意向を示してきた。2年後に控えた節目までに、自ら主導したシャイアー買収後の株価低迷を脱することはできるのか。株主還元だけでなく、本業の成長力で成果を示すことが求められる。