「『減益だけど増配します』という強いメッセージではあったが、減益幅が市場の想定より少し大きかったのではないか」。モルガン・スタンレーMUFG証券の村岡真一郎アナリストは、そう分析する。

武田が公表した業績予想によると、今2024年3月期は、売上高が前期比4.7%減の3兆8400億円、営業利益は同28.8%減の3490億円となる見込みだ。

減収の主な理由は、アメリカで前期に約3700億円を売り上げていたADHD薬「ビバンセ」や、国内で同じく約730億円の売り上げがあった高血圧症治療薬「アジルバ」が特許切れを迎えることだ。安価な後発品の参入により、売り上げの大幅な減少が想定される。さらに新型コロナウイルスワクチンの収入減も痛手となる。

会社はいずれも一時的な要因であり、新製品の販売や既存薬の売り上げを伸ばすことによって、中長期的な成長を描けるとする。とくに今の武田にとって最大の製品であり、年間約7000億円を稼ぐ潰瘍性大腸炎薬「エンタイビオ」は、2032年頃まで後発品が参入しないという見立てを示している。

決算説明会でウェバーCEOは、「2023年度の課題を乗り越えて成長できると確信している」と語った。

増配に対する期待は高まっていた

市場の反応が乏しいもう1つの理由として、増配に対する期待がもともと高かったとみる声もある。クレディ・スイス証券株式調査本部で上級顧問を務める酒井文義氏は「今期減益というマイナス要素を打ち消したい意図もあったのだろうが、8円は中途半端。もう少し大きな増配も可能だったはずだ」と指摘する。

シャイアー買収以降、財務面においては守りの姿勢を重視していた武田だが、この2年ほどは株主還元や成長投資への動きを再開させつつあった。

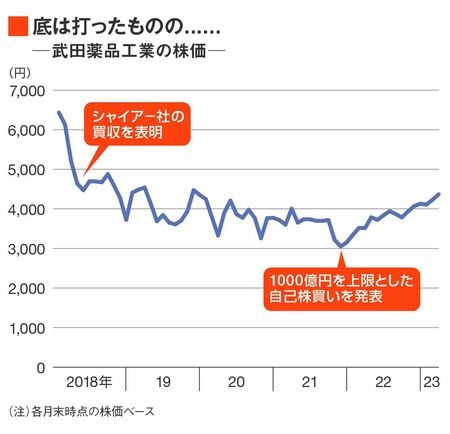

武田の株価はシャイアー買収の発表以降、大きく下落してきた。2021年秋には睡眠障害の候補薬の臨床試験中断なども受けて、3000円台前半にまで落ち込んだ。

だが、2021年11月~2022年4月にかけて、13年ぶりとなる総額約1000億円の自己株買いを実施。これを機に株価は底打ちしている。

2022年12月には約5000億円を投じて前述のアメリカのバイオ企業を買収し、皮膚病の新薬候補を獲得した。そうした中で会社の次の一手として、一部の投資家の間では増配へ期待する向きも少なからずあったようだ。