1/5 PAGES

2/5 PAGES

3/5 PAGES

こうした指摘は金融庁が毎年公表している「資産運用業高度化プログレスレポート」にも掲載されているので、ファンドラップをすでに契約している方、検討している方はぜひ一度確認してみることをおすすめします。

もし、長期分散投資で投資信託を利用するなら、二重にコストがかかっている「ファンドラップ」ではなく「バランス型投資信託」や「ロボアドバイザー」で十分だというのが私の考えです。

割高な商品を抱き合わせ販売する「優遇金利キャンペーン」

銀行に相談した際、例えば「預金」+「投資信託・外国債券」のような優遇金利キャンペーンを提案されることがよくあります。

これは投資信託や外国債券を購入すると、その金額の範囲内で別途、円預金に高い金利を付けるサービスです。ここでぜひ意識していただきたいのは、「なぜそんなに高い預金金利を付けるのか?」という点です。

近年のような低金利時代に、金融機関がこれだけの金利を付けるのにはもちろん明確な理由があります。高い預金金利を付けても、金融機関には投資信託や外国債券の販売でそれ以上の手数料が入るからです。

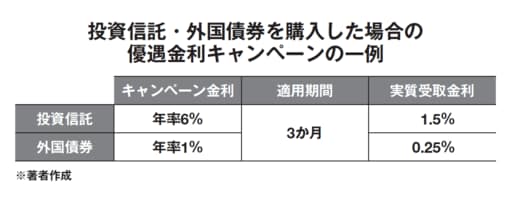

ありがちなキャンペーンの例をもとに考えてみましょう。

この例のポイントは3つあります。

1)優遇金利は年利表記だが、実際に適用されるのは数か月

2)金融機関が指定した「投資信託・外国債券」を購入しなければならない

3)優遇金利が適用される預金額は購入した「投資信託・外国債券」の金額の範囲内、もしくは一定金額までの適用

2)金融機関が指定した「投資信託・外国債券」を購入しなければならない

3)優遇金利が適用される預金額は購入した「投資信託・外国債券」の金額の範囲内、もしくは一定金額までの適用

なぜこの3つで金融機関が得をするのか、計算をしてみるとすぐにわかります。

まず優遇金利の適用期間は3か月で、投資信託なら年利6%、外国債券なら1%と記載しています。年利6%の金利を3か月間、1000万円分に適用した場合は次のようになります。

税引前:1000万円×6%×3/12か月=15万円

税引後:15万円-(15万円×20%)=12万円 ※端数は省略しています

税引後:15万円-(15万円×20%)=12万円 ※端数は省略しています

このように金利キャンペーンでは税引き後の「手取りの金額」を確認しましょう。これでも破格の預金金利ですが、残り2つのポイントを考えると決して得でもないことがわかります。

4/5 PAGES

5/5 PAGES