このような人手不足の場合、新卒の求人倍率も高く維持される。そこで最も条件面で改善されるのが、住宅関連の福利厚生制度になりやすい。転勤があるからという理由で、住宅手当を10万円近く出す都市銀行を始め、職場の近くに住むことを推奨し、住宅手当を増やすIT企業もある。獲得競争が厳しくなる採用活動の中で、住宅手当の平均支給額は上昇し、従業員1000人以上の大企業と情報通信業で上昇幅が大きい(就労条件総合調査)。

家賃補助の最たるものが、大手メーカーに多い社宅制度で市場家賃の1~2割の家賃負担で社宅提供することになる。この際、社宅提供する際の家賃設定には国税庁が決めた計算ロジックがあり、市場家賃より安くなった分が所得認定されることのない合法的なやり方である。

家賃補助の存在が購入時期を逸させる

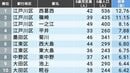

しかし、ここで会社の住宅関連制度が賃貸に偏っていることに疑問を持って欲しい。東京都23区の85歳以上の持ち家率が75.4%(2020年国勢調査)なのに、家賃補助ばかりしていて購入時期を逸する社員が後を絶たない事態を招いている。持ち家支援制度もない訳ではない。昔盛んだった社内融資はまだ残っている企業もある。

社内融資とは企業が従業員の住宅取得を支援するための融資制度だが、民間金融機関の住宅ローンが隆盛の現在、その役割を終えつつある。現在の住宅ローン金利が低く、その金利も住宅ローン控除制度でマイナス金利になる状況では、利子補給の形を取っても意味がなく、別の制度ができたと言う話もあまり聞かない。しかし、何らかの方法を取らなければ、老後貧乏を大量生産することになってしまう。

そこで提案である。住宅手当を賃貸に限る必要はないと私は考える。持ち家の方が生涯の住居費としては負担が少ないことは確かだが、在職期間中の30年で家賃を補助しても老後もそれと同じくらいの30年も続く。そもそも家の選択に住宅手当制度でバイアスをかけることの方が問題なのかもしれない。

単純に住宅手当を賃貸だろうが、持ち家だろうが、実家だろうが分け隔てなく支払うのが公平ではないだろうか?その上で、資産形成に寄与する持ち家取得や税制優遇されているNISAなどの啓蒙が、社員の経済的安定のために会社としてできることだと考える。