1/3 PAGES

2/3 PAGES

3/3 PAGES

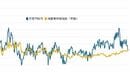

これらの指数とウェイトを用いて「拡張CPI」を作成してみた。2012年以降に拡張CPIとCPIコアとの乖離が大きくなり、直近では8%程度の乖離があることがわかる。

また、前年同月比を求めると2013年以降ほぼ一貫してCPIコアの前年同月比を上回った。株価や不動産といった資産価格や税金・保険料の負担率上昇により、「拡張CPI」はCPIコアで計測されるよりもインフレ率が高いということがわかる。

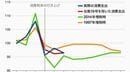

なお、2013年から2014年および2018年には「拡張CPI」の前年同月比は日本銀行が目標とする「2%」をわずかに達成した局面があった。資産価格(有価証券や住宅価格)の上昇によってもたらされた物価目標の達成は決して望ましいものではないが、「日本銀行の異次元緩和は資産価格の上昇を通じて目標を達成していた」と言うことは可能である。

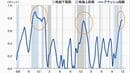

「実感インフレ率」を「拡張CPI」で説明可能

「拡張CPI」の前年同月比は、CPIコアと比較すれば高止まりしている。日本銀行の調査において人々の「実感インフレ率」が高止まりしている要因の1つである可能性は十分にあるだろう。

逆に、人々の「実感インフレ率」の高止まりが資産価格の上昇によるものだとすると、市場価格が崩れてしまえば「実感インフレ率」もたちまち低下してしまうリスクがあるとも言える。今後は、資産価格の下落局面においても「拡張CPI」と人々の「実感インフレ率」が連動するのかを確認する必要がある。