1/3 PAGES

2/3 PAGES

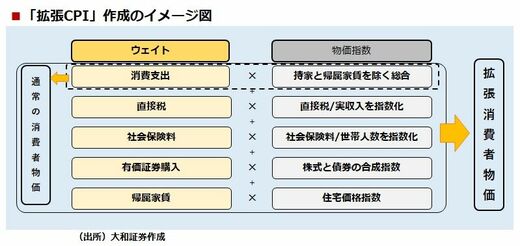

まず、この5項目について、それぞれの指数を作成し、ウェイトを設定する必要がある。

このうち、「消費支出」「直接税」「社会保険料」「有価証券」「不動産」の指数はそれぞれ「CPI(持ち家の帰属家賃を除く総合)」「直接税/実収入」(出所:家計調査)「社会保険料/世帯人数」(出所:家計調査)「日経平均と日本国債の合成インデックス」(合成比率は日本銀行「資金循環統計」の投資信託概況より作成)「不動研住宅価格指数」(出所:日本不動産研究所)を用いた。

また、対応するウェイトは家計調査の「消費支出」「直接税」「社会保険料」「有価証券購入」に加えて家賃地代と持ち家率から推計した「帰属家賃」の計5項目を足し合わせて全体の支出とし、それぞれ計算した。なお、ウェイトの計算には2013年1月以降の月次平均値を用いた。

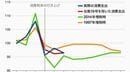

「拡張CPI」はCPIコアを上回る

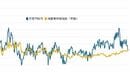

作成に用いた各種指数の推移をみると、CPI(消費支出)の物価上昇が最も鈍いことがわかる。仮に、人々の「物価」の感じ方が「有価証券」などの価格上昇に引きずられていれば、アンケート調査ベースの「実感インフレ率」が高めに出る可能性がある。

次に、「拡張CPI」を作成するためのウェイトは消費支出69.2%、直接税9.4%、社会保険料12.7%、有価証券0.3%、帰属家賃は8.3%となった。CPI(消費支出)のウェイトが高いものの、「直接税」や「社会保険料」のウェイトもそれなりに大きい。「有価証券」は価格変動が大きいものの、ウェイトは小さい。

総じて「拡張CPI」は比較的バランスの取れた指標になりそうである。1つの指標に全体が過度に引っ張られることはなさそうだ。

3/3 PAGES