1/4 PAGES

2/4 PAGES

対面型証券から客奪えず 金融版FC店舗網を急ぐ

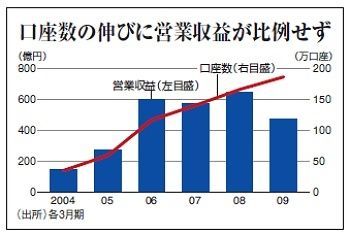

それだけではない。グループの稼ぎ頭であるSBI証券の成長がこの2~3年、パタリと止まっている。

SBI証券の10年3月期第3四半期(09年4~12月期)は営業収益が351億円、営業利益が100億円。利益率こそ業界の高位だが、過去のピークだった08年3月期の同期間に比べ、営業収益は約3割、営業利益は4割強も落ちた。

08年9月の韓国子会社売却で目減りした分や、08年秋の金融危機以降の軟調な相場展開による影響を除いても、右肩上がりで増える口座数に収益が連動しなくなってきた。

SBIに限らないが、ネット証券の収益は、短期の売買益を狙い頻繁に取引するデイトレーダーと呼ばれる投資家への依存度が高い。小口客を新規開拓しても収益増には結び付かず、結局、業績は相場次第になる。

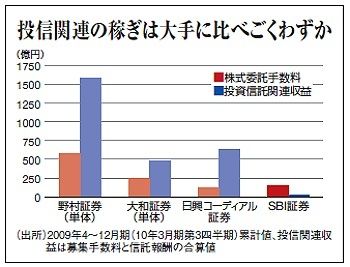

伸び悩む理由はほかにもある。販売員を抱え、対面営業を展開する旧来型証券会社から、シェアを奪えていない分野の存在だ。その顕著な例が投資信託の販売だ。09年4~12月期に、日興コーディアルを上回る153億円の株式委託手数料収入を稼いだSBI証券だが、投信関連収入は19億円にとどまる。連結営業収益に占める割合は高まってきたが、際立って伸びているという印象はない。大手総合証券の規模と比べると見劣りする(下グラフ参照)。

3/4 PAGES

4/4 PAGES