1/2 PAGES

2/2 PAGES

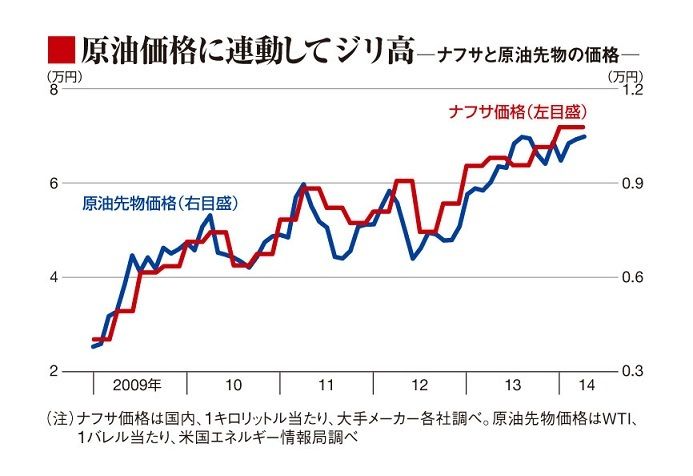

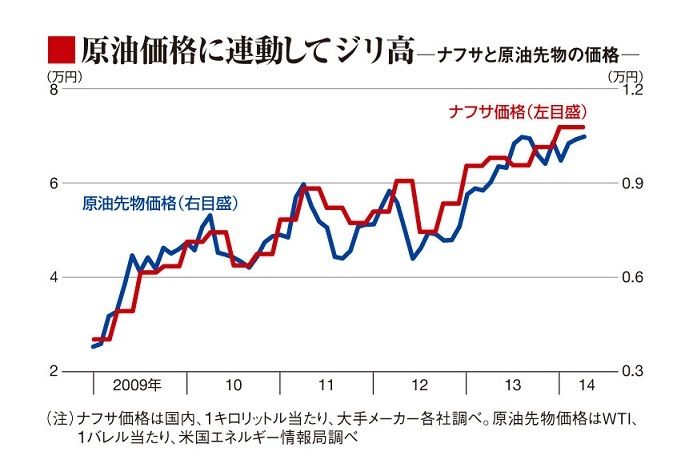

一方、建築材料などに使われる塩化ビニールは、塩素と、ナフサ由来のエチレンの配合比率がおよそ6対4。ポリエチレンなどに比べると、ナフサの比重は小さい。だが、建築資材としての需要が底堅く、主要メーカーの信越化学工業やカネカは昨年10月に相次いで値上げを発表した。また、塩ビから管材や継手を製造する積水化学工業なども、塩ビ高を理由に製品値上げに踏み切っている。ナフサ高の影響は、確実に川下に及びつつある。

非ナフサ系が台頭

もっとも、ナフサ高が石化製品に影響を与えるという流れは変わる可能性がある。

ナフサは国内ではほぼ全量が原油から製造されるが、米国では天然ガス由来のエタンから製造される。今後はシェール革命で米国産のエタンはさらに競争力を増す。

また、ポリエチレンなど多くの石化製品の基礎原料となるエチレンもナフサから作られるが、中東では原油採掘時の随伴ガスを活用したエチレン、中国では石炭由来のエチレンの生産が進んでいる。

こうした割安な非ナフサ系エチレンの台頭で、日本のエチレン輸出が阻まれると同時に、国内市場も侵食されるのは確実だ。こうした事態を見越して、三菱ケミカルホールディングスや住友化学などが相次いで国内エチレン生産設備の縮小に動いている。

一方で、エタンからは製造されないプロピレンのような中間製品もあり、ナフサにも一定の需要が期待できる。一律に規模縮小するのではなく、日本の強みを生かす形での再編が必要だ。

(「週刊東洋経済」2014年6月21日号<6月16日発売>掲載の「価格を読む」を転載)

{kind=link}