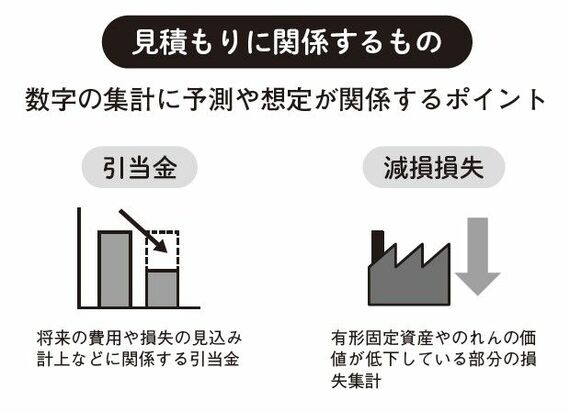

見積もりとは、「数字の集計に予測や想定が入る」もののことです。例えば、将来発生する可能性が高い費用や損失を、事前に費用や損失として集計する「引当金」があげられます。また、有形固定資産やのれんの価値が低下している部分を損失として集計する「減損損失」もあります。

これらは、あくまでも将来の費用や損失、業績などの見積もりに基づいて金額を集計していきます。このような将来の予測に基づいた見積もりの場合、数字が調整されてしまう可能性があり、それが会計不正につながりやすいのです。

上司や管理部門がチェックする仕組みをつくる

では、会計不正が発生しない仕組み、抑制するような仕組みをつくるには、どうしたらよいのでしょうか? 大事な2つの観点をお伝えします。

1つは、「会計不正を発生させない仕組みを構築し、運用する」ことです。具体的には、企業内部の管理の仕組みである「内部統制をしっかりとつくり上げる」こと。そしてそれを適切に運用していくことによって、「管理体制を強化する」ことができます。

例えば、1人の担当者や、現場の部門だけでいろいろなことができるような状態になっていると、不正が行われる可能性が高くなります。これは会計に限らずいえることでしょう。

そのため、上司やほかの担当者、管理部門がしっかりとチェックする仕組みをつくるのです。モノとカネの管理、また、それらの動きの記録を1人の担当者だけでできない仕組みをつくり、それを運用していくことが重要になります。

また、会計不正が発生しないように、「絶えず見られている」という意識を組織に行き渡らせることも大切です。そのような環境にあれば、なかなか人は、目を盗んでよからぬことをしよう、とは思いません。

逆にいえば、周りからの目がないザルのような状況であれば、「会計不正をしてもバレないのでは?」と考えるようになり、会計不正に手を出すことになるのです。

次ページが続きます:

【「早く発見する仕組みの構築」が重要】