1/3 PAGES

2/3 PAGES

3/3 PAGES

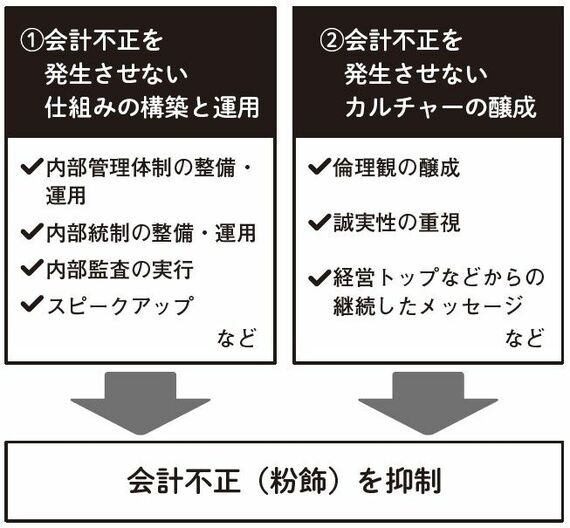

万が一、会計不正が発生した場合に、それを「早く発見するための仕組みを構築しておく」ことも重要になります。具体的には、企業内部でのチェック=「内部監査の体制」をつくり上げたり、従業員が社内で問題だと考えたことを通報することができる「内部通報制度(スピークアップ)」を採用したりすることがあげられます。

こうしたことにより、会計不正が起きない仕組みを構築でき、「会計不正はできない」と経営者・管理者を含む全従業員に思わせる環境を生み出すことができます。つまり、これだけの仕組みがあるのだから、「会計不正をするなんて無理」と思わせる、ということです。

不正はNGという企業文化を醸成させる

もう1つは「会計不正を発生させないカルチャーを醸成すること」です。

『MBAのアカウンティングが10時間でざっと学べる』(KADOKAWA)書影をクリックするとアマゾンのサイトにジャンプします

具体的には「会計不正はゼッタイにNG!」という倫理観を組織全体に行き渡らせるような、企業文化を醸成することです。

企業理念のなかに誠実性(Integrity)につながるポイントを含めて、それを社内で共有したり、経営者が絶えず誠実性や倫理観の重要性を社内にメッセージとして伝えていったりすることなどがあげられます。

このように、会計不正を発生させないためには、「仕組み」と「カルチャー」の両面での対応が重要になります。そして外部の目としては、こうしたことが企業としてできているか、企業風土として経営者・管理者を含む従業員に行き届いているかを、客観的に評価することが大切です。

(KADOKAWA提供)