1/4 PAGES

2/4 PAGES

3/4 PAGES

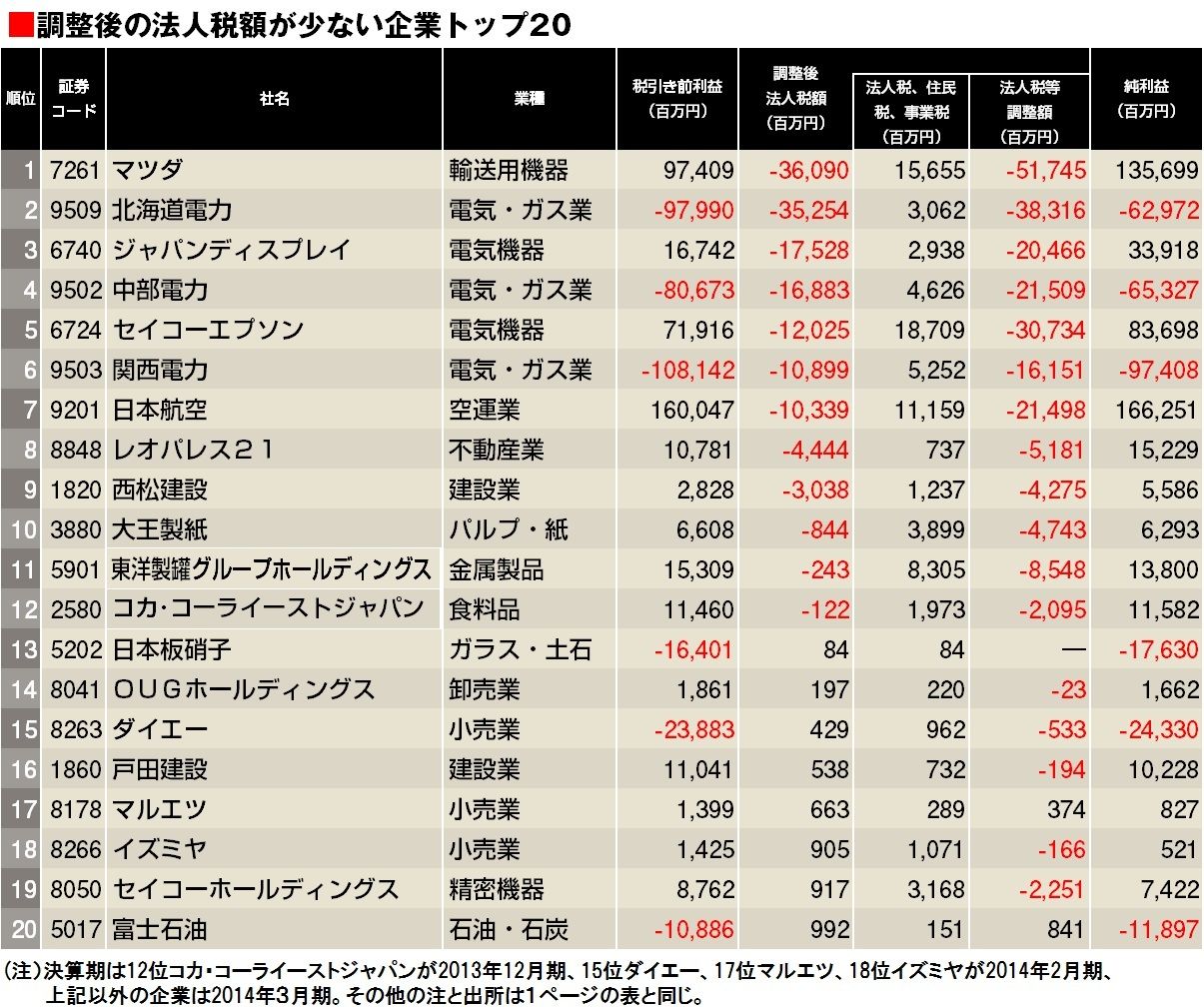

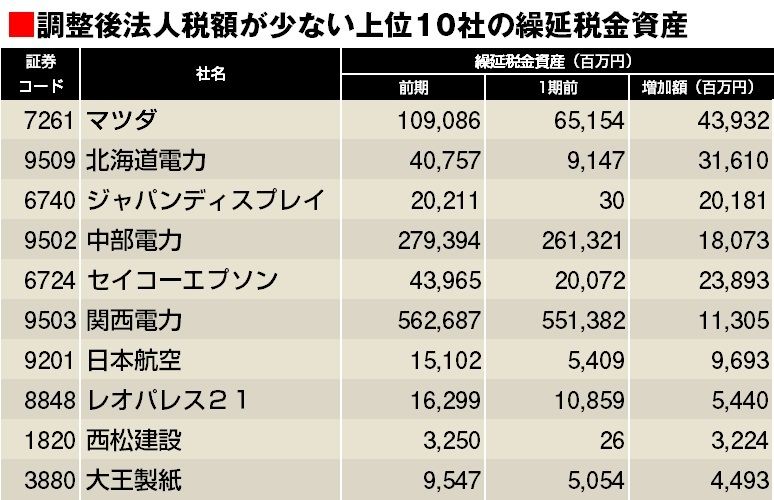

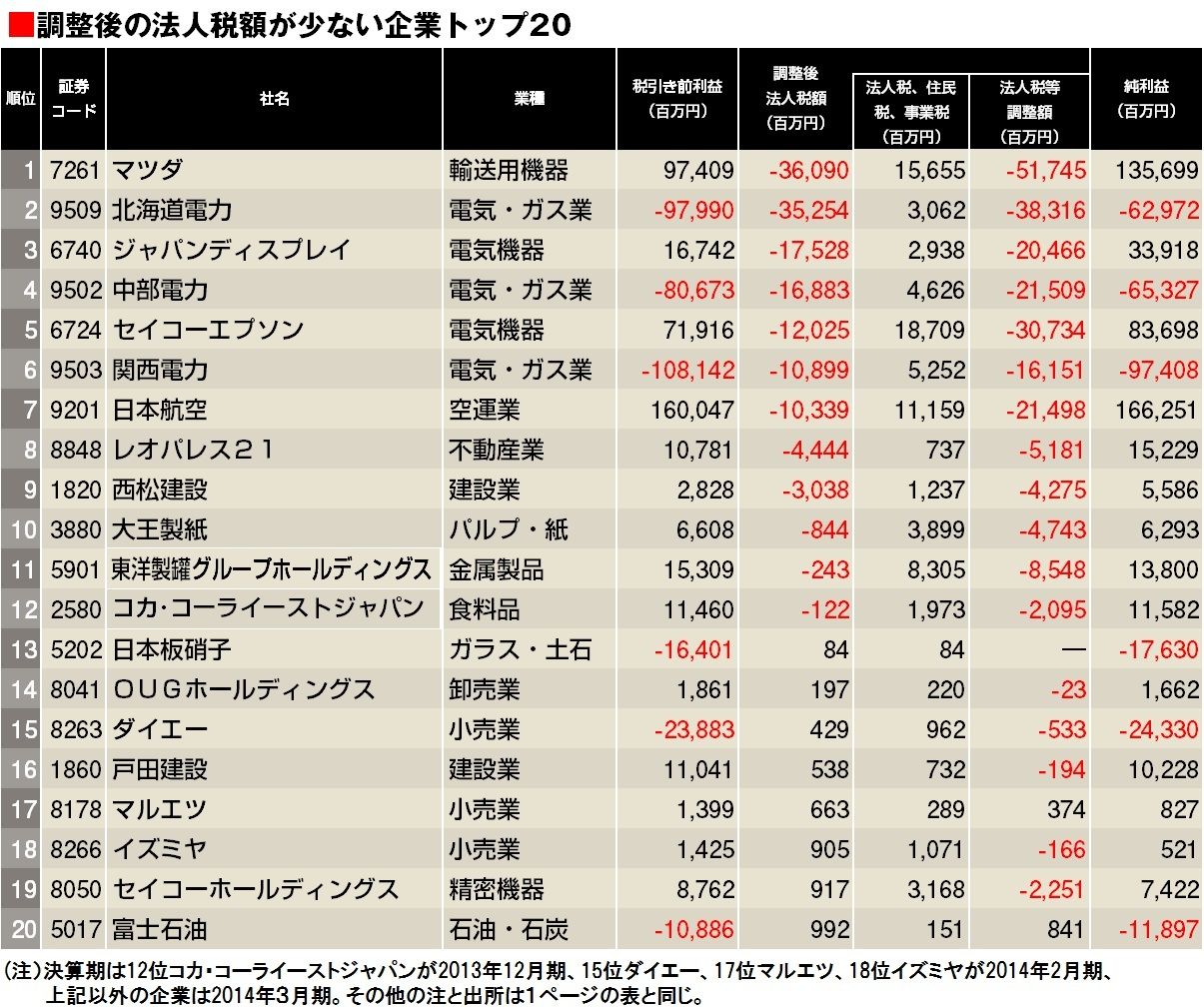

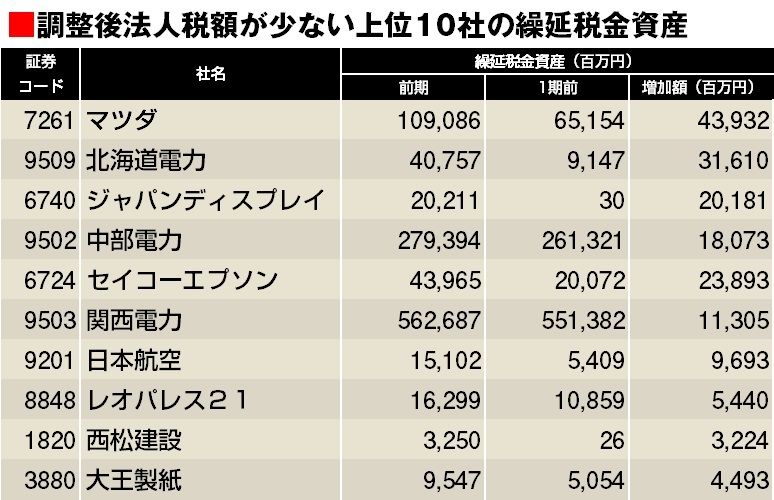

法人税がマイナスのカラクリ

多額の法人税を負担する企業がある一方で、会計上の法人税額が少ない企業もある。マイナスは、何も法人税が会社に返金されたという意味ではない。税金支払い額に相当する調整前法人税額(法人税、住民税、事業税)のプラスを、法人税等調整額のマイナス幅が上回ることで生じた現象だ。

この調整額とは何か。大きな影響を与えるのは、「繰延税金資産」という勘定科目だ。会計上と税法上とで費用として認められるタイミングの違いを調整するために使われる。翌期以降に税法上の費用と認められ法人税の負担が減る分を先取りし、会計上はその期に法人税を支払わなかったことにして、資産に計上する仕組みだ。

繰延税金資産を積み増した分が、損益計算では法人税等調整額という費用として控除される。調整後法人税額の少ない10社を見ても、繰延税金資産の増加(積み増し)が調整額と調整後法人税額のマイナスにつながっていることがわかる。

4/4 PAGES

{kind=link}

{kind=link}