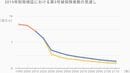

最近は、公的年金保険の根本原則もわずかながら周知されてきたようで、年金を論じるセミナーなどでも、長く働くことができるように、若いときからしっかりとライフプランを立てて、自分への投資をしっかりと行っておこうという話題に向かっている。

『ライフ・シフト』(東洋経済新報社)などはまさにそうした人たちへの指南の書であり、あの本は、著者のリンダ・グラットンさんが彼女の同世代に向けて書いたものではない。若い人たち向けにリ・クリエーション、再創造を勧める本として書かれたものである。

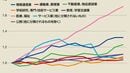

ドイツ、スウェーデン、アメリカをはじめ、社会保険方式を採っていった多くの国で、年金制度を作ったひとたちの意図が、後世を生きる我々に自助の精神を涵養することにあったわけだから、今の我々は、彼らの意図通りに動いているという、ちょっと悔しい気もするが、私も内心は、なかなかちゃんとした制度を遺してくれたもんだと感心している。

働く、そしてなるべくWork Longer

もし、保険料の拠出履歴と関係がない租税方式の公的年金であったなら、老後の年金を増やし、高齢期の生活を安定させるために、勤労期の人たちは、みんなでセミナーに集まり、どのような話をしていただろうか。それを考えることはなかなか難しい。

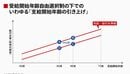

しかし、日本の公的年金保険の根本原則は、「1人当たり賃金が同じ世帯において、負担と給付は同じになる」なのである。これは、共働きであろうが専業主婦がいる世帯であろうが、世帯類型とはまったく関係ない根本原則である。ならば、世帯における1人当たり賃金を増やす、そしてなるべく長く働くというのが、高齢期のためになるということになる。

大卒の女性の場合、就業を継続した場合と、出産退職した後にパートとして再就職した場合とでは、生涯所得が2億円違うという試算もある。彼女たちや彼女たちが形成する家族の高齢期の年金のためにも、公共政策としては、女性が継続就業できる環境をしっかりと整えていくことが極めて重要となる。

そして、次のように、「WPP」ということも我々は繰り返し言ってきた。

みんなの高齢期の年金のためにも、公共政策としては、WPPという方針に反するメッセージを持つ税、社会保障の制度を、WPPと整合性を持つように徹底的に変えていく必要がある。