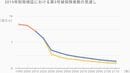

WPPは、繰下げ受給を勧めるスローガンでもあるのだが、三文メディアは、「何歳からもらいはじめるのが得だ損だ」と騒ぎ立てる。『ちょっと気になる社会保障 V3』(205ページ)には

この文章は2014年に書いたわけだが、この選択の合理性を理解するための大前提は、公的年金は長生きリスクに対して終身(死亡するまで)給付される保険であることを理解することである。終身保障の保険であることが理解できてなかったら繰下げの合理性も理解できない。これはセット。

自動車保険のときは、対人無制限とか対物いくらとかいう。あれに相当する公的年金保険の話は、いまは117歳の人が世界最高齢だから、もしそこまで長生きしたら、年金はいくら受け取れますよという話になる。もしあなたが平均寿命まで生きたらという話をしても、ひとりひとりには関係ない。

そんなアドバイスは、それより長生きした人たちから恨まれるだけである。アドバイスは、相手が後悔せず、アドバイザーを恨むことがない話をするべきで、そうしたアドバイスは、もし万が一早く亡くなられることがあったとしても、恨まれることは絶対にない。

年金は「消費の平準化装置」

公的年金は、高齢期に必要となる消費のために、若いときから負担することによって、生涯の支出を平準化している。これを社会保障の経済学の世界では、消費の平準化(consumption smoothing)と呼ぶ(『ちょっと気になる社会保障 V3』44~45ページ)。公的年金保険の根本原則を理解すれば、この制度は、「現役時の賃金を高齢期の生活に置き換える社会装置」であり、消費の平準化を果たしていることがわかると思う。

人々の高齢期の生活を安定させるためには、年金制度本体の話では、働けば年金に反映されるように厚生年金の適用拡大(主に中小企業が反対)や被保険者期間の延長(国庫負担1兆円超必要)という課題はある。

だがそれと等しく、いやそれ以上に年金のために解くべき課題として、賃金の水準問題、女性の継続就業を可能とする環境の問題、さらには女性の非正規割合が他国と比べて圧倒的に多いという日本の労働市場の特殊性、WPPと齟齬を生む税、社会保障制度の問題がある。

これらの問題を解決することこそが、公的年金保険という消費の平準化装置を介して、この国での高齢期の生活を安心あるものにするという話を、かなり多くの人たちがわかってきている。日本の年金論は、今や、そうした時代に入ってきている。もちろん、時代に取り残された旧態依然族はいるにはいるようだが、まぁ仕方がない(笑)。『わからず屋』は放っておこう。