現状では感染再拡大を理由としてユーロ高の揺り戻しがようやく始まっているが、少なくともラガルド総裁による立て続けの通貨高牽制はほとんど効果がなかった。「金利差なき世界」の長期化が見込まれる中、為替市場ではシンプルに需給環境が材料視されやすくなっていると考えられ、貿易黒字を主体として抱え込む世界最大の経常黒字(ならびに貿易黒字)は今こそ威力を発揮しやすいものと考えられる。当面、ユーロが実効ベースで上昇すること自体、違和感のない動きである。

9月10日の政策理事会では全会一致の同意が必要な声明文においてユーロ高を問題視する記述が追加されていた。こうなった以上、現実問題としてHICPが冴えない状況も考慮すれば、「為替はターゲットではない」と言いつつECBは10月にも何らかの手段を講じる可能性が高いだろう。最もハードルが低いのは3月に追加した拡大資産購入プログラム(APP)の増枠分(1200億ユーロ)を再拡大することだろうか。この増枠分は早ければ10月にも使い切る可能性があるからだ。

通貨高を正当化する「経常黒字」「ディスインフレ」

それでユーロ相場が反転下落すればよいが、日本の経験を踏まえれば、FRB(米連邦準備制度理事会)の緩和志向がはっきりしている状況下では、巨額の経常(貿易)黒字やディスインフレといった理論的に正当化される要因に裏付けられた通貨高を金融緩和で解消することは難しい。

周知の通り、「ドル円相場の歴史」は「円高の歴史」であり、「円高の歴史」は「貿易黒字の歴史」であり「デフレの歴史」でもあった。2012年12月以降、第2次安倍政権の誕生と共に「リスクオフの円買い」が迫力を失ったのはアベノミクス、とりわけ黒田日銀による異次元緩和が原因ではない。それは第1にFRBの正常化機運の高まり、第2にその時期から赤字が定着した本邦貿易収支の存在があった。この経験に照らすと、ECBの努力にもかかわらずユーロ高是正は容易ではないと推測される。

次回会合に限らず、ECBはあの手、この手で通貨高を抑制しようと試みるだろう。そのような「金融政策の通貨政策化」は日銀の通ってきた、文字どおりの「いつか来た道」だ。日銀の経験を踏まえれば、ドル安相場の潮流に歯向かったところでカードを無為に費消するだけに終わる可能性が高い。日銀がYCCを経て上手く表舞台から消えたような妙技が必要になる。そうでなければ、効果が期待できないとわかっていても金融政策のカードを切り続ける未来が予想される。

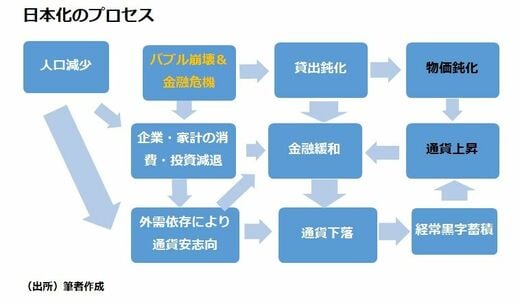

筆者が6年前に上梓した『欧州リスク 日本化・円化・日銀化』(東洋経済新報社)の中で掲載した、一国が日本化していく際に考えられるフローチャートは、すべてではないが、かなりの程度、欧州債務危機後のユーロ圏における経済・金融情勢に符合すると思われる。「ECBの日銀化」、「ユーロの円化」そして「ユーロ圏の日本化」を見守りながら、今後の相場を展望していきたい。