1/5 PAGES

2/5 PAGES

3/5 PAGES

これは事業計画のたたき台となった資料とみられ、人員削減の推移や航空機材入れ替えスケジュール、国内・国際線の戦略や収入見通しなど、多岐にわたる検討や分析が詳述されている。

中でも目を引くのは、国内線は緩やかな減少を見込むTF計画とほぼ同じなのに対し、赤字の元凶だった国際線の収入見通しが大きく違う点だ。

欧米やアジア路線では提携を活用してネットワーク拡大を図り、右肩上がりの成長を見込む。従来にない国際線の戦略として「低コスト新ビジネスモデル」も検討されている。海外の格安航空会社(LCC)を参考に新ブランドを立ち上げ、観光やリゾート路線を中心に価格重視の顧客層を取り込む算段である。

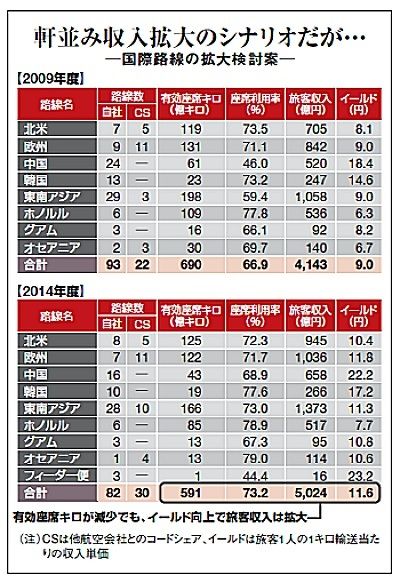

しかし、国際線のイールド(単価)を見ると、2014年度は各路線で09年度比2割以上も向上しており、戦略と数字に整合性があるとは言いがたい。

図表は一部を抜粋したものだが、中国を含むアジアやグアムなど観光・リゾート路線では特に高い改善を想定している。そもそも低価格路線の拡大とイールド向上は両立しない。ほかのLCCとの競合を加味しているのか疑問だ。

4/5 PAGES

5/5 PAGES