1/6 PAGES

2/6 PAGES

3/6 PAGES

4/6 PAGES

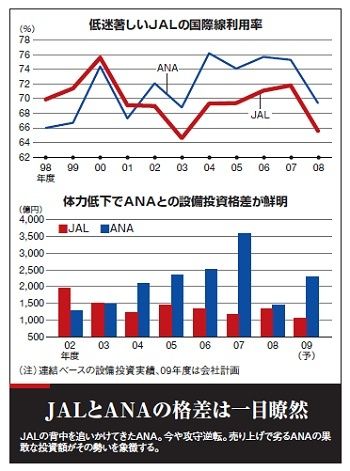

航空経営の要である機材適正化の遅れは、さらなる悪循環を招いている。国際線搭乗率はANAに02年に逆転を許して以来そのまま。業界のハイシーズンに当たる7~9月期には大型機でも座席が埋まり何とか黒字を捻出できたが、それ以外のシーズンは恒常的に赤字。ほぼ全シーズンで黒字を出せる態勢を築いたANAとの格差は開くばかりだ。

JALはJASとの経営統合以来、過去6年で4度の最終赤字を計上し、巨額の公募増資や第三者増資も食い潰した。複数ある組合との折衝もあり、給与カットや人員削減も不振を補えず、脆弱な財務体質から脱却できずにきた。資金余力の低下は如実に現れており、04年度以降、設備投資額もANAのほうが上。「売上高で勝るJALが設備投資で逆転されるのは異常」(野村証券の村山誠シニアアナリスト)という。

もはや猶予はなし 3度目の資産査定

さらに、JALは航空機を約280機保有しており、簿価は総資産の半分近い7235億円を占める。簿外債務のファイナンスリース分を含めると1兆円と巨額。その資産価値は著しく低下している可能性が高い。05年3月期まで航空機メーカーからの値引きなどの報奨額を営業外利益に計上し、費用計上を先送りする業界慣行の「クレジット・メモ」を活用してきた。中古機市場は盛り上がらず時価との差は広がる一方だ。つまり、かつての慣行で温存された高い簿価が重荷となる。

5/6 PAGES

6/6 PAGES