材料価格の上昇が再び財務への圧迫懸念に

石化各社のキャッシュフローは、需給変動だけでなく、原料・製品価格の動向と、価格転嫁のタイムラグにも大きく左右される。2009年3月期は、原料であるナフサ価格の乱高下が、化学企業のキャッシュフローの大きな圧迫要因の一つとなった。足元ではナフサ価格は6万円弱と3万円前後で推移した2009年上半期から再び上昇基調にある。需給が逼迫している時には、タイムラグはあっても価格転嫁できる。だが、改善基調であっても、まだ弱含みである現在の石化製品の需要動向では、価格転嫁は難しく、収益・キャッシュフローが再び押し下げられる可能性は捨てきれない。原料価格の上昇による運転資金の増加も懸念される。各社は2010年3月期に、M&Aを進めるが、設備投資を抑えるとしている。ただ、キャッシュフローの改善度合いが鈍いため、旭化成を除いてフリーオペレーティングキャッシュフロー(営業活動からのキャッシュフローマイナス設備投資)はマイナスで推移する可能性が高い。よって、2009年3月期に増加した有利子負債は高止まりし、対キャッシュフロー比率の改善も難しいだろう。

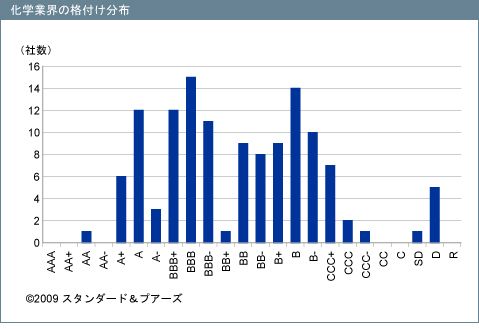

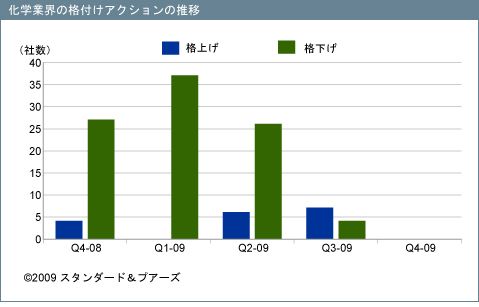

スタンダード&プアーズは、グローバルで127社の化学企業の格付けを付与しており、金融危機以降の2008年10月からの化学企業の格上げ件数は17件である一方、格下げ件数は94件となった。現在アウトルックがネガティブの企業が29と依然多いが、格下げ件数は2009年第1四半期の36件をピークに低下して、第3四半期では格上げ件数が格下げ件数を逆転している。石化製品の需要の改善の兆しや、景気の足元での緩やかな改善などが反映されている。

なお、対象企業は欧米地域の化学企業が多く、汎用品への依存度が高い企業や、欧米などでは需要の改善の兆しは見えるが前年対比でもまだ弱いこと、世界でも成長市場である中国を中心とするアジアからの地の利の悪さにより、需要回復のメリットを受けにくいことなどが、アウトルックがネガティブである企業の構成比が依然高い理由として挙げられる。