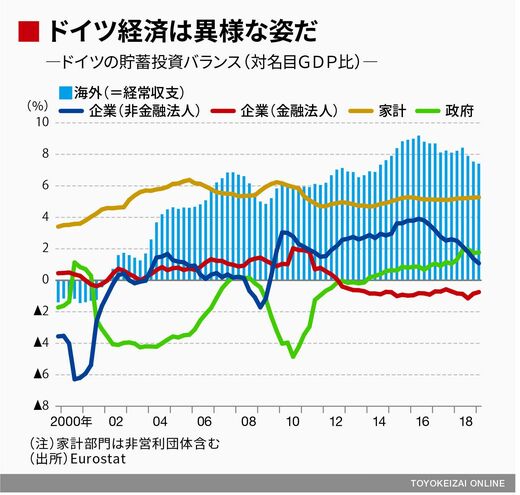

過去5年程度を振り返ってみると、ドイツの国内経済部門(政府・企業・家計)は全て貯蓄過剰であり、結果として海外部門の貯蓄不足(即ち経常黒字)を創り出すことで均衡している。言うまでもなく経常黒字の背景にはドイツにとって「永遠の割安通貨」であるユーロの存在もあるため、「黒字は稼ぐが、財政出動はしない」という共通通貨へのフリーライド(タダ乗り)が域内外から批判の対象となってきた。

とりわけ米国の保護主義が先鋭化する中、そうしたドイツの政策スタンスが問題解決を遠のかせている感があったことは否めない。筆者がこれまで論じてきたように、欧米貿易摩擦については米国側に理がある。10年ぶりのリセッションを契機として、ドイツの「悪しきIS(投資貯蓄)バランス」が変わるのかは注目である。また、こうした兆候が過去15年、欧州の「女帝」として君臨したメルケル首相がいよいよ退陣しようかというタイミングで出てきていることも政治経済学的には大事な注目点かもしれない。

ドイツの「悪しきISバランス」が変わるのはまだ先?

しかし、財政政策が緊縮から拡張に路線転換するのはよいとして、500億ユーロという規模感でISバランスのイメージを大きく変えるのは難しい。500億ユーロはドイツの名目GDP(国内総生産)が2018年に約3.4兆ユーロだったことからすると、約1.5%程度の規模になる。しかし、過去4四半期のISバランスを見ると、政府部門は平均して約プラス2%の貯蓄過剰(≒財政黒字)を抱えている。

500億ユーロは黒字をほぼ使う格好だが、それでも財政黒字は保たれる可能性があり、少なくとも財政の「均衡」イメージは変わらないだろう。ドイツに対する悪評の源泉である教条的な緊縮主義が修正され、同国のISバランスの姿形もはっきりと変わってくるにはより踏み込んだ姿勢が必要となりそうである。